内部監査フレームの構築(20180402) [1-内部監査]

また、問題の真因追求や根本解決も進みません。したがって、監査領域を絞り組織横断的な「テーマ監査」や、システム構造の適合性や妥当性を評価する「システム監査」等、多様かつ重層的な監査の実施は必須です。

しかし、監査資源には限界があります。そこで、監査リスクを低減し、実効性を確保するために、組織・事業構造・構成にあわせ、多様な監査手法を用いて、重層的・体系的に監査を展開する「監査フレーム」が必要と考えます。

そのフレームには、監査と結果の循環(PDCA)やレポーティングラインが含まれている事が望ましい。

代表的な監査としては、以下のような分類が想定される。

①業務監査

年次計画に基づき、マネジメント単位(部署・事業所・部門)に赴き、包括的視点を持って行う監査。最も基本的な監査。

ガイドラインにおける「監査標準工程」はこれを想定している。

配送センター・店舗・福祉事業所監査等が該当する。

②テーマ監査

年次計画に基づき、マネジメント領域の中で、限定的なテーマに絞って、組織横断的に実施する監査。

リスク・マネジメントを通じ設定された「重点リスク」への対応状況の監査や、発生から完了までのプロセスを追って問題点を発見する監査等が想定される。

③システム監査

内部統制システム・予算管理システム・安全衛生管理システム等といった、「システム・構造」に焦点を当てた監査。

PDCA サイクルや「報連相」「問題発生時の是正や再発防止」等の仕組みが有効かを監査。

④特別監査(特命監査)

代表理事による特命や、重大事故や不正が発生した場合等、臨時に実施する監査。

※ 上記以外にも、各生協の実情に合わせて、新たな監査手法を創出されることを期待したい。

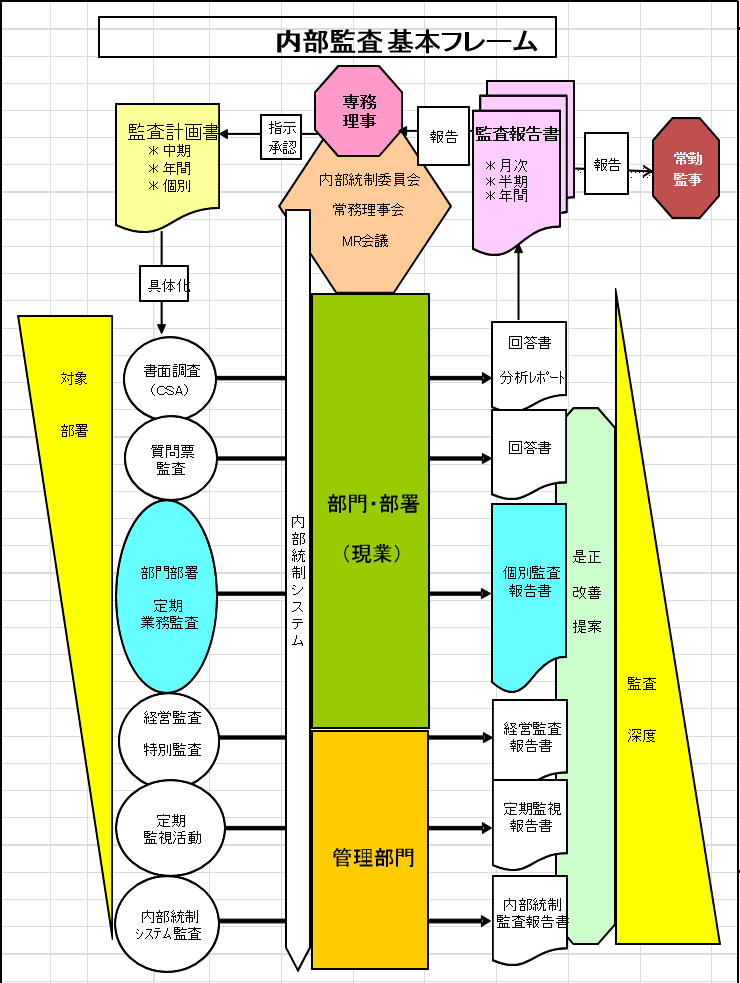

◇内部統制やマネジメントシステムと合致した内部監査フレームの構築

経営に資する監査を実現するには、内部統制システムやマネジメントシステムの有効性評価が欠かせません。そのためには、システム全体を俯瞰し綻びがないか不備はないかを検証する監査が必要となります。しかし、システム全体を監査することは容易なことではありません。そのために、個別の監査(部署監査や部門監査・テーマ監査等)を、内部統制やマネジメントシステムの構造に当てはめ、システム全体を俯瞰できる結果を得られるような監査フレームを構築する事が肝要なのです。

◇監査フレーム例

真ん中に、組織(内部統制)を置き、計画に基づき、各種の内部監査により監査を実施、結果はそれぞれ報告書となり、最終的に代表理事への報告となり、そこから示唆・次年度監査計画へ繋がる、PDCAサイクルが繋がってくる。

イメージは、健康診断のレントゲン写真。真ん中に体があり、検査する部位や方法を定めで、レントゲン写真として結果が出る。それをまとめて、診断結果となる。

内部監査は組織の健康診断であり、病気の部位や循環不全などを発見し、治療方法を提示するというイメージを浮かべていました。

有効な監査指摘と改善提案①(20180403) [3-内部監査参考情報]

したがって、如何に価値が高い指摘事項を生み出せるかは内部監査人の力量に掛かっています。

これは、経験だけで培われるものではありません。もちろん、各生協の経緯や状況、内部監査の立ち位置等、一様とは言えませんので、一つの考え方としてご活用ください。

-なお、この記事は、藤井範明先生著「監査報告書の指摘事項と改善提案(同文館出版)」を参考にして、自分の経験を踏まえて作成しています。ー

(1)内部監査の到達段階

今、貴生協の内部監査はどうでしょう。どんな監査を行っているでしょうか?

経営層からはどんなことを期待されているでしょうか?

内部監査の発展経過から3つの段階が考えられます。

①内部統制チェック型

・内部統制の評価や法規制・方針・内部規程への準拠性に重点を置き、チェックリストをもとに網羅的な監査を行っている段階。

②改善提案型

内部統制のチェックをコアにしつつ、改善提案の成果物を提供する。業務プロセスへの知識や知見を有し、業務改善の成果が期待される。

③ビジネスアドバイザー型

・組織の戦略的施策や個別課題への対応を成果物として提供。経営サポートの役割を担う。

*この区分は、個々の到達段階に当てはめる事もできますが、内部監査自体が辿ってきた、役割評価の変化でもあります。創成期には、内部統制の評価(準拠性)に力点が置かれており、チェックリストを用いるのは標準的でした。しかし、今日的には、経営に資する監査が求められ、業務の改善提案や、経営戦略への提案へとより高い成果物が期待されるようになってきました。

(2)監査指摘に記載したい項目

*個別監査報告書における監査指摘では、以下の項目を設定し記載することが有効です。

①監査基準

・適用した法規制・内部規程・手順などの基準としたもの(+ISO規格)

②指摘事項

・異常・誤りと判断される証拠を添えて、問題事象を明記。

・ヒアリングを通じ到達した「真因」も示す。

③想定リスク

・放置すれば、多大な事業損失やさらなる問題拡大につながると想定されるリスクを明記。

・リスクマネジメントに基づくリスク区分・該当リスクに分類することも有効。

④改善提案

・真因をもとに、有効な改善策の提案。

・問題事象の具体的は「是正措置」と再発防止のための対策案を記載。

この4つの項目を表にして提示すると、監査対象に理解されやすい。

想定リスクを明示する事は鍵。すでにリスクが顕在化している段階(ミスが発生)ではあるものの、放置すれば、さらに重大な事業損失や不正を招く恐れがある事を提示することで、監査対象の危機意識を高め、実行力を高める効果が期待されます。

(3)指摘事項の留意点

指摘事項の文章表現に関して、「推論」や「感想」を含めることはもってのほかですが、同時に、少し工夫することでより伝わりやすい表現となり、指摘の正当性が格段に変わります。

1)事実に基づいて

*問題事象の指摘には、客観的事実・監査証拠が必要です。 実際に行った監査手続を明記し、特定できる事項(日付や氏名や間違いの内容)を整理して記述します。

*ヒアリングで獲得した情報については、「●●氏によると・・」という表現で限定的なものである事を表記する事が重要です。

*「作業点検時の異常発見」や「施設・設備の管理不備」などは、写真を添付する。

2)数値を活用する

*数値を有効に用いると、指摘事項の説得力が増し、問題の重要性も伝わります。

*帳票点検では、その発生状態がどれほどかを示すために、「●●帳票を●月から●月までの期間の●●枚を点検したところ、●枚でミス(具体的に)を発見した。」という表現を用いる事。

*経営データで異常値を発見した場合は、正常値(予算・前年・通常値等)との比較を明確にする事。

(4)改善提案の3つのパターン

指摘事項への改善提案には、3つのパターンがあります。

①統制不全型

法規制はあるが、適応する「統制(内部規程や手順)」がない場合が端的な事例。

これには「統制の整備」を提案することになります。 この場合、監査報告先(監査対象)に統制を整備する権限があるかどうかを検証する事。なければ、上位部署への提案要請とする必要があります。

②統制不備型

「統制(内部規程や手順)」はあるものの、その内容が現実の運用では不可能であったり、統制整備後の見直しがされておらず有効でなかったり、法令改訂などにより不適切なものとなっているなどの事象である。この場合、「統制の改善」を提案する。

①の場合と同様に、監査報告先(監査対象)に改善の権限があるかどうかを検証。なければ上位部署への提案要請とする必要があります。

③運用不全型

「統制(内部規程や手順)」に不備はなく、現場の運用が出来ていない場合、「確実な運用」を提案する。 運用されていない理由をしっかりと掘り下げ、真因に辿り着かない限り、有効な提案とは言えない。 また、掘り下げの過程で、「実施者の理解不足による運用不備」となる場合があるが、これはまだ真因とは言えない。統制の教育や訓練はどうなのか、理解不能な内容ではないか等さらに掘り下げる必要がある。 真因によっては、②のパターンに該当する場合があります。

*指摘事項が、上記の3区分のどれに当たるのかをしっかり考える事で自ずと改善提案の内容が見えてきます。①・②のケースは、監査対象部署で是正や再発防止の改善策を立てることは難しいため、部門統括や代表理事への報告に際して「内部統制上の不備事項(改善提案)」としてまとめていくことが必要になります。

(5)より有効にするために

いくつかの個別監査の「指摘事項と改善提案」の結果を取りまとめることで、個々の指摘事項の本質的な問題が見えてきます。

これを、内部統制上の不備事項に仕立て、経営者(代表理事)への報告(エグゼクティブサマリー)に明記する事で、有効性は高まります。

その手法として、指摘事項を分類する方法を取ると良いでしょう。その分類方法は、「参考情報:コントロールマトリクス評価」と同様です。なお、ISO 規格では、規格の適合性を図るために、指摘事項に該当する規格の項番を振る手法が取られています。

私の場合は、プロセスコード(17種)・統制コード(9種)・評価区分(5区分)の3つの監査コード

を用いており、指摘事項ごとに全てコードを入れていました。結果、プロセスー構成要素ー評価区分の表(集計表)にまとめられ、統制プロセスのどの部分に課題があるのかを明確にでき、内部統制上の不備事項の優先順位も整理できます。

有効な監査指摘と改善提案②(20180404) [5-監査事例]

◇宅配センターの定期業務監査

*業務管理の項目で、「組合員からのお申し出対応」の手順を確認し、監査日以前の1週間分の記録を点検しました。

〇監査調書記載内容

・組合員からのお申し出は、基本的に、センター事務パートが電話で受け付け、対応記録はイントラネット(業務記録書:お申し出記録)へ入力する。正式な回答や代替品のお届け対応は、管理者(この場合、副センター長とエリアマネジャー)決済の後、担当が実施し、完了を業務記録書に入力して完了。

・基本ルール上では、すべて、業務記録書(イントラネット・サーバー内)で行う事になっており、組合員情報(個人情報)のセキュリティには問題ないことが判った。

・イレギュラー対応を検証したところ、お申し出の対応結果から、直近で「回収を要するような商品事故(規格違い品のお届け)」が発生しており、購入者リストをもとに、事務パートによる電話連絡の作業を行っていたことが判った。

・該当品の購入者リストは、本部で作成し、共有サーバー内に保存されており、パスワード設定もされていた。しかし、A管理者は、これをコピーし、事務パートへ内部メールで転送し、作業指示を行っていた。

・作業指示の内部メールを確認したところ、当初パスワード設定されていた購入者リストのパスワードが解除されており、誰でも閲覧可能な状態になっていた。

・A管理者を呼び、事情を確認したところ、緊急を要する対応だった事と、事務パートが数人いて分担して行う必要もあり、作業性を優先させてしまったとのことだった。メールは2週間で消去される設定がされており、情報漏えいはないと考えていたとの事だった。

・作業を行った事務パートに確認したところ、送付されたリストデータは、自分のパソコン・ハードディスクに保存し、対応チェックを行ったとの事で、使用しているパソコンを確認したところ、デスクトップ画面に貼り付けられた状態であった。

・該当の購入者リストには、購入品の数量と約200人分の組合員コード・組合員名・電話番号・住所が紐づけされており、明らかに個人情報であると判断できた。

・商品回収の指示は事業本部からセンター長・副センター長へメールで届いており、その中には、購入者リストの扱いに関して注意事項も記載されていた。しかし、副センター長から各グループ長(課長)への指示は、口頭であり、一両日中に、組合員連絡を終える事と結果を報告する事のみが伝えられていた。個人情報の扱いに関する留意事項は伝えられていなかった。

〇以上のような問題事象について、どのような監査指摘が有効でしょうか?

①まず、何が問題なのかを整理する事が必要です。

・幾つもの問題がありました。

・商品事故発生という問題(仕入先・事業連合の問題)を除いて考えると、個人情報の取り扱いに関する問題、内部メールの使用ルールに関する問題、副センター長からの指示の問題、A管理者の業務の進め方の問題、等々、気になる所が多く、それぞれに関係しあっており、単純な問題ではないのですが、何処かに力点を置いていくことが重要です。

*この事例では、「個人情報の取り扱い」に関する問題を取り上げます。それは、「個人情報保護法」に違反する問題(リーガルリスク)、漏えいによる信用失墜(信用リスク)とそれに伴う事業損失(事業リスク)を重視するからです。

②問題発生の真因はなにか。

・情報保護のためのセキュリティはどうか。本部段階では、サーバー内保存とパスワード設定は「規程」と「手順」に沿って適正に実施されていましたが、センターの作業者による解除とコピー保存によりセキュリティが保全できていませんでした。これは、一つには仕組み上の限界とも言えます。

・本部からの指示には、「個人情報保護の注意」が添えられていたにもかかわらず、副長からA管理者には伝わっていなかった事も原因の一つです。

・実際に作業を行う、事務パートになると、送られてきたデータをパソコンに保管するという状態にあり、もはや、個人情報は全く保護できていない状態でした。事務パートは個人情報保護に関する意識・知識は持っていなかったという事も原因でしょう。

・そもそも、組合員への連絡を要する作業において、組合員コードや住所・電話番号などを一覧化したデータを作る必要があるかという事もあります。

*どれが真因か、見定めるのはかなり難しい問題です。「センターの個人情報保護に関する教育が不十分だった」というような真因表記になりがちですが、そうなると「教育を徹底する」という事が対策になります。これで解決するでしょうか?

*緊急に連絡する必要があるようなイレギュラー対応について、手順(作業ルール)の欠陥はなかったのでしょうか?マネジメントラインの在り方と個々への指示方法は正しかったのでしょうか?個人情報保護の視点で、現状の手順に問題はなかったのかが最大の問題になるのではないかと思います。

ここまで検証してくると、指摘事項と改善提案はほぼまとまってきます。

あとは、監査対象(管理者)とディスカッションで深めていくことです。

先の項目で示した、①統制不全型②統制不備型③運用不備型のいずれに当てはまるでしょうか。

このケースでは、③運用不備型と②統制不備型が混在している問題事象でしょう。

したがって、監査対象部署の個別監査における指摘事項は以下のようになります。

◇発見した問題事象

○○商品(商品名)回収に関するイレギュラー対応で、「個人情報保護規程」「個人情報保護マニュアル」に違反する事象が発見された。

本部指示に基づく「組合員への連絡作業」の中で、利用者データがコピーされセキュリティ解除された状態で作業者のパソコンに保管されていた。これを直接指示したグループマネジャーが個人情報保護について認識不足にあり、作業者への注意喚起も怠っていた。

◇想定リスク:個人情報漏えいリスク

◇改善提案

様々な作業プロセスにおいて、個人情報を取り扱うケースが存在しており、管理者は常に、個人情報保護の視点で作業指示を行うよう、徹底すること。

また、早急に、事業所全職員に対して、「個人情報管理規程」個人情報保護マニュアル」の再教育を実施し、特に「サーバー内データのコピー禁止」を徹底を図るとともに、管理者により、定期的にパソコン内データの点検を行う仕組みを導入する事。

こんなふうに記載できるのではないかと思います。(監査指摘に正解はありません。あくまで監査対象との合意で形成されるものですので、前述は一例として参考にしてください)

補足ですが、「個人情報保護」に関しては、ほとんどの生協で「個人情報保護規程」「個人情報取り扱いマニュアル」などが定められていると思います。法令改定により「特定個人情報」(センシティブ情報も含む)への対応も進められていると思います。

しかし、こうした規程では、目的や考え方、管理の仕組み、罰則などは示されていても、現実の多様な作業を網羅しているわけではありません。

個々の作業プロセスの中で、「個人情報・特定個人情報」の扱い(作成や利用)がある事を検証し、それぞれの作業プロセスにおける手順に明記し、作業者へ手順教育を徹底することが必要なのです。

ですから、個々の作業を指示する管理者が、作業プロセスを正しく理解し、作業におけるリスクを認識(この場合は、個人情報漏えいリスク)しておくこと。そして、作業指示するとき、注意事項として周知する事を確実にすることが必要です。・・これは、統制不備に当りますので、代表理事への報告事項となります。各事業部門・事業所単位へ、個人情報保護の視点で現状の作業を点検し、リスクについて検証し、改善を行うような指示につながる事が提案事項となります。

ハード面では、今回の事象の様に、基データをコピーし、セキュリティが解除されることができない様な措置を講じることも必要です。万一、間違って外部流出しても、活用できない状態を保持し続ける事です。サーバーへのアクセス権の設定だけでなく、個々のデータのセキュリティについても組織的検討を進める必要があります。・・これは、内部統制上の不備事項として、代表理事への報告事項とすべき点になります。情報管理部門に対して強化策の検討指示が出るように提案すべきです。

有効な監査指摘と改善提案③(20180405) [5-監査事例]

店舗業務監査のケースです。

新店開設からちょうど1年を経過した、売り場面積350坪程度の中規模店舗です。

現場点検作業で、店内を回ったところ、店内とバックヤードに6カ所の消火栓が設置されていました。うち3か所(売り場)で、消火栓の前に商品ゴンドラが置かれおり、すぐに使用できない状態でした。

該当箇所の売り場担当に確認したところ、「消火栓で売り場が切れてしまっているため、商品ゴンドラを置いている。消火栓を使うことはなく、使用方法も知らないので問題ないと思っている。」との返答を得ました。

店内配置図を見ると、12カ所に「粉末消火器」が設置されているはずですが、カウンター周辺の3か所で見当たらず、青果加工場に4本がまとめておかれているのが判りました。

青果担当に確認したところ、「先月、カウンターの配置変更を行った時、消火器の置き場がなくなり、まとめて置いていても問題ないと店長から指示があった」との回答を得ました。

これらの点を踏まえ、店長ヒアリングを行ったところ、「開設当初、消防署の検査を受け合格していた。その後、売り場の手直しを行った時、不都合な部分はあるのは認識しているが、日常的に問題ないと考えていた。」との回答を得た。

追加質問で、店舗の消防計画を確認したところ、年2回(春と秋)に消防訓練(通報・避難・消火)を行う事としているが、これまで一度も実施していないことが判った。

実施に関して所管する総務部からの指導を確認したが、店長からは「これまで一度も問い合わせもなかった」との回答を得た。

改めて、防火管理についてリスク認識を確認したところ、「消防訓練は必要だとは思っているが、営業時間内の実施は、混乱の不安もあり、具体化できてない。火元の不安がある、惣菜加工場やベーカリーには消火器も設置しており、売場が火元の火災の心配はないと思っている。」との返答があった。

このケースでが、何を問題とすべきなのでしょうか?

もちろん、消防法への不適合は明らかです。現状で、消防署の立ち入り検査があれば、是正指導がなされるはずです。したがって、法令違反(指摘指導)の状態は速やかに是正する必要はあります。

では、「消火栓・消火器の適正使用状態の確保」を指摘し、是正要求すれば済む問題でしょうか?

また、「早急な消防訓練の実施」を要求すれば済む問題でしょうか?

防火管理規程(内部規程)では、事業所管理者が、防火管理者であり、全ての責任を負っています。それぞれの部門(バックヤードや加工場)には、火元責任者を置き、防火に関する教育訓練を日常に実施する事、防火意識を高める事などが求められています。

この店長は、火災に対するリスク認識が極めて甘いと判断されます。まず、その点を問題とすべきでしょう。来店者の安全確保を最優先とした、早期通報・避難誘導と初期消火を全ての従業員が混乱なく実施できるようにすることは容易な事ではありません。まず、そのリスク認識についてじっくりヒアリング(ディスカッション)で深めていく必要があります。

その上で、何が重要なのかを整理して指摘する事が必要です。

〇基準

・消防法(適用)・防火管理規程

〇発見した問題

・売り場内の消火栓(3か所)で商品ゴンドラのために使用が難しい状態にあった。また、カウンター周辺の消火器が適切に配置されていなかった。いずれも消防法に定められた、防火設備要件を満たしていないと判断された。

・年2回実施が義務付けられている「消防訓練」が開設以来一度も実施されていなかった。

・該当箇所の担当者へのヒアリングで、消火器や消火栓・防火管理の意識が低く、現状では火災発生時に対応できないと判断された。

・店長の危機管理意識も低く、また、法令順守の意識も低いと判断された。

(かなり厳しい表現です)

〇想定されるリスク

・火災による被害発生リスク・法令違反リスク

〇改善提案

・まず、店長自ら、消防法及び防火管理規程に定められた内容を把握し、現状の問題点を整理して下さい。

・その上で、消防訓練を早急に実施し、実施報告を所管する消防署へ提出してください。

・また、消火設備の適正化を行ない、定期的に点検する仕組み(実施サイクル・実施者・実施記録)を作って下さい。

これが個別監査所見書での指摘事項となるでしょう。

しかし、この問題は根が深いと考えます。

店長が回答したように、「営業時間内の訓練実施の不安」は十分理解できます。ただ、他の同規模店舗では営業時間内でも実施している事例はあります。おそらく、そういた実例を共有できていれば、すぐにも着手できたはずです。

また、開設以降、消防訓練が未実施でも、所管する総務部からの問い合わせさえなかった事も大きな問題です。消防法対応はもちろん現場管理者の責務ですが、全体を統括するための管理部門(総務部)が機能を果たしていないことも問う必要があります。「消防訓練」の実例共有も、管理する部署からの情報提供や指導が速やかに行われていれば問題なかったはずです。

したがって、代表理事への報告では、生協組織全体として、防火管理体制が機能していない問題を挙げておく必要があります。所管する総務部の課題であり、内部統制委員会の検討課題にもなるはずです。

結局、現場へ丸投げになっていると、業務優先になりがちで、法令違反や対策不備が生じやすくなり、組織全体としての重大なリスクが高まることに繋がります。この点を経営陣にしっかり理解いただき、必要な指示を出してもらう事が重要でしょう。

宅配事業の業務監査ポイント(20180406) [4-監査実施のポイント]

共通事項は、以下の4点でした。

①方針・計画の確認 ②事業進捗の確認 ③コンプライアンス点検 ④リスク認識の確認

この4項目で、かなり、監査対象との目線合わせは出来るはずです。おそらく、その後の監査重点も明確になってくると思います。

では、まず初めは、宅配事業です。

宅配事業の特性からポイントは3点です。

1)システム化された業務だからこそのポイント

*殆どの生協で、宅配事業はシステム化され、細目までルール・手順が整備され、供給管理もデータ化されていると思います。

*配達担当者は、標準化された作業を求められますから、ミスやトラブルは発見されやすいのが特徴です。

*だからこそ、ミスやトラブルの是正と再発防止を図るには、ルールや手順・システムの変更が必要になります。PDCA サイクルの「チェックと改善」が機能しているかを監査する事が重要です。

*担当者の業務日報から、問題事象を発見し、是正・改善が有効になっているかを管理者が日常監視できているかを詳細に把握する必要があります。

*業務日報や管理者の報告書などを点検し、一つ一つの問題事象にどう対処しているか、疑問が生じた場合、ヒアリングを通じて確認する事です。

2)見えない「配達現場」を把握する。

*配達担当者が出発して帰着するまでの間の、配達現場の状況は、同行しない限り判りません。また、同行したとしても、限られた範囲しか判りません。これは管理者も監査も同様です。

*合理的で効率的かつ正確な配達、組合員(利用者)が満足する配達が行われているかは、配達記録や業務日報などを丹念に読み解くことが重要です。また、組合員からの申し出(意見・要望・クレーム)も重要な情報源となります。

3)配達を支える物流(倉庫)業務や事務業務の監査

*宅配事業の業務プロセスは、大まかに、受注(注文受付)・商品セット・コース仕訳(出庫)・配達・請求という流れです。また、新規登録(加入)や休止・脱退等の組合員動態、未収金管理、電話対応等といった事務業務もあります。

*これら、事務や物流業務が適正に連携することで宅配事業は成り立っています。したがって、事務業務や物流業務のプロセスにも焦点を当てて監査する事が

必要です。

*現場点検では、物流(倉庫)作業を見る事。全体の流れ、個々の作業員の動き、ドーリーやシッパー(マテハン)の管理状況、導線、作業スペース等を丁寧に確認します。労災事故の多くが倉庫内で発生していますし、商品事故の要因にもつながります。

*事務作業では、おそらく多くの生協でパソコン・イントラネットの活用が広がっていると思います。また、事務作業は多岐にわたっていますので一つ一つを点検するのは難しいと思います。リスク(事業リスク)の大きい作業に絞って点検することが必要となります。

〇私は、センター監査の重点項目に、安全運転管理と商品管理にかなり時間をかけていました。

*安全運転に関しては、長年の取り組みにも拘らず、事故や違反は絶えず発生しており、特に、近年は、パート配送比率が増加し事故発生が増加していたからです。違反も増加しています。交通事情は、昔の様に「路上駐車」が許されなくなってきましたし、サービス過剰で狭い路地まで入り込むような危険運転も一向に減らない現状があります。また、最近の新規採用者の中には、日常的に運転はほとんどしたことがないというケースもあり、予想外のトラブルが増えています。

*また、商品管理では、イレギュラー発注(電話などによる追加や返品・交換)と、良品返品処理に注意をしてきました。システム化が進む中で商品管理に関する意識も低下傾向も感じられます。不正の温床になりかねない事態も想定されます。担当と事務・管理者が相互の牽制意識をもっているかどうかも重要です。

店舗事業の業務監査ポイント(20180409) [4-監査実施のポイント]

1)売り場は、業務結果を表す場所

*店舗の規模の大小にかかわらず、どの売り場も、店舗職員の業務が直接反映する場所であり、商品管理・品質管理・衛生管理・表示管理等行き届いているか判断できます。店舗の業務監査では、売場の点検は必須です。業務監査の時間だけ足りなければ、別途、点検日を設定すると良いでしょう。

〇私は、春と秋の2回、全店舗の売り場点検を行っていました。これは、隣の生協の内部監査担当に教わったやり方でした。すべての売り場の、温度管理・衛生管理・表示・期限管理などを丁寧に点検します。特に、日付(期限)については、まさかこんなものが期限切れになどと驚くことがありました。また、一定の売り場範囲で、表示や期限の管理がおろそかになっている事もわかり、結局、人の力に頼って、任せっきりというパターンも多い事もわかりました。一つ一つ不備を発見し是正・補正するのは容易ではありませんが、組合員(来店者)のサービス向上に重要なポイントだと思います。

2)加工場・バックヤードは業務トラブルやミス発見の宝庫

*売場管理が行き届くと、バックヤードや加工場の隅には、不具合商品が集められているはずです。大量の廃棄品や不良在庫があれば、作業ミスが発生した証拠です。現場で、何が起きていたのかを確認することも必要でしょう。

しっかりとバックヤードや加工場を点検することが重要です。

3)伝票点検でイレギュラー発見

*仕入伝票は、今日的には殆どが電子決済となり、紙ベースの伝票は少なくなりました。帳票点検の際、「自店処理の伝票」があればじっくり点検します。

*自店処理するという事はイレギュラーが発生しているという事です。「赤伝」は何らかの不具合・ミスの証拠です。

*発生原因を確認することで、不適正な業務プロセスがあぶりだされます。また、システム上の欠陥という事もあります。

4)パート・アルバイト人数が多く、労務管理と業務管理は最重要項目

*早朝から深夜まで、店舗の業務時間は長く、数多くのパートやアルバイト等、ちょっとした規模の店舗でも100 名を超える雇用になります。

*勤務形態や時間設定も単純ではありません。店長や副店長・部門管理者等が全ての時間を監視できるわけもなく、様々な問題が生じやすいものです。

*個々の業務が日常的にどのように把握されているか、コミュニケーションはとれているか等、重要な監査ポイントです。

福祉事業の業務監査ポイント(20180410) [4-監査実施のポイント]

居宅介護支援事業・訪問介護事業・通所介護事業・福祉用具事業・小規模体機能型サービス事業・定期巡回随時対応型訪問介護事業・訪問看護事業・住宅改修事業・障害者総合支援法に対応した事業まで入れると多岐にわたる事業を実施していました。所属する職員・パート・ヘルパー等総勢1500人以上という規模にあり、なかなか大変な監査でした。

福祉事業の監査ポイントは3点です。

1)法令順守が最優先ポイント

*介護保険制度や総合支援法等の法令認可事業である事が最大のポイント。事業を実施する為には、有資格者の適正な配置が必須であり、業務内容も詳細に規定されています。監査では、こうした法令基準を満たしていることを保証する事が第一の課題とされます。

*運営規定・重要事項説明書・体制表・資格証明・事業所加算要件書類・利用者カルテ・介護記録類等の帳票点検が必須。

〇福祉事業所は、所管する行政による「実地指導」が定期的に実施されています。法令要件を満たしているかを細かくチェックされます。そのために、各事業所管理者は、指導日前日までに、様々な書類を整理し準備しています。それでも、厳しい指摘がされます。これと同等とまではいかなくても、重要な事項は確実に実施されているかどうか、内部監査がチェックすることは重要です。

2)専門職が多く、人事・労務管理も重要ポイント

*福祉事業は、専門職に支えられ、「長時間・重労働で過酷な現場」であり、女性の従事者が圧倒的に多く絶えず人手不足が発生しているというイメージがあります。また、職員も途中採用者が多い事や多様な勤務形態・雇用形態をもっています。そのために、人事・労務管理に関する監査は重要です。

*専門職(ケアマネジャー・訪問介護等のサービス提供責任者)は、専門性が高く、完結型の仕事が多いため、長時間勤務になっても、内部で協力・補完することが難しいと考えられています。ある種「丸投げ」状態にあるとも言えます。だからこそ、勤務実態をしっかり点検し、労働基準法が守られているかをしっかり評価しなければなりません。管理者によるマネジメントが難しいからといって放置することはできないのです。

3)会計処理・保険請求事務もポイント

*供給事業と違い、収入は保険請求が中心であり、保険収入の請求や利用者からの集金等の会計処理も複雑になっています。度重なる制度改定により、基本収入だけでなく、加算や補助等も多様にあり、しっかり対応しなければ、みすみす収入を手放している事もあります。しかし、福祉現場の職員は、有資格者とはいえ、会計処理までは習得できていない(研修では収入に関する教育はない)ため、詳細を理解していないケースも多いのです。会計処理・保険請求事務に関する監査も必須です。

*保険請求は、「国保連審査」を経て入金されます。国保連審査結果(返戻・保留)に着目すると、各事業の業務ミスが発見されるため、注意深く確認することが必要です。

*会計処理上では、保険請求も行政収入も個人収入も、すべてが一旦は「未収金」に計上され、2か月から3ヶ月後に入金され処理できます。経理部門でもこうした仕組みを適切に理解できていないケースもあります。決算の正確性にかかわる問題であり、福祉事業と経理部門との連携も考慮する必要があります。

〇福祉事業の監査に関しては、もう少し、詳細に解説する必要がありますので、別途掲載します。

福祉事業の監査の実際(20180411) [4-監査実施のポイント]

しかし、それは、福祉事業に限った話ではなく、宅配事業や店舗などの事業も未経験者にとっては福祉事業同様に難しいはずです。

以下に、福祉事業監査を実施するにあたり、最低限理解しておくべきことをまとめました。

専門用語は多いですが、福祉事業の概要やフローなどを大まかにまとめましたので、参考にしていただければと思います。

1)生協の福祉事業

*「高齢者、障碍者などの福祉」は、国の社会保障制度の中で様々な施策があり、関連する法律も多数あります。また、事業・サービスは、行政・社会福祉法人・NPO・株式会社等、様々な形態で実施されています。

*現在、多くの生協では、「介護保険法(制度)」に基づくサービス・事業(これを「指定介護事業」という)と、「総合支援法」に基づくサービス事業とそれに付随する事業を実施しています。

*いずれも、法律に基づく事業であるため、行政への届け出・認可手続きが必要で、法令順守が不可欠です。

2)事業の種類

①介護保険制度に基づく主な事業

*居宅介護支援事業

*訪問介護事業

*通所介護事業

*入所生活介護事業

*福祉用具貸与事業

*特定福祉用具販売事業

*住宅改修事業

*訪問看護事業

*定期巡回・随時対応型訪問介護事業

*認知症対応型通所介護事業

②障害者総合支援法に基づく主な事業

*計画相談支援事業

*居宅介護(ホームヘルプ)事業

*重度訪問介護事業

*同行援助

*生活介護事業(入所・通所)

③その他の事業

*地域井包括支援センター(受託)事業

*福祉用具販売事業

*生活支援事業(生活支援型訪問サービス事業)

細かい事業区分を入れるとさらに多くの区分になると思います。

3)法令遵守に関する事項

*法令基準を満たし、行政の認可を受け、事業を実施するには以下の書類が備わっていることが求められますので、内部監査でもしっかりと点検します。

①備付書類

*届出(新規・変更申請)・認可書

*運営規定、勤務体制表、資格証明書(全員)

*契約書及び重要事項説明書・個人情報に関する同意書

*個人情報保護に関する基本方針(掲示)

②法定記録類

*利用者カルテ(ファイル)

・契約書・重要事項説明書(説明者と確認者)・個人情報の同意書

・介護認定証明記録

・アセスメントシート・主治医意見書

・サービス担当者会議記録

・ケアプラン・個別援助計画書・サービス手順書

・介護記録・モニタリング記録

*サービス提供に関する「事故報告書」「苦情記録書」

*事業所加算要件に関する記録類

・一定の条件を満たすことで介護報酬の算定加算がされる制度で、行政ごとで要件に違いがある。要件を確認し必要書類を点検。

4)注意すべき事項

*前述の法令基準に関する項目は、行政による実地指導で丁寧に検査される内容であり、専門的な知識が相当必要になります。実地指導と同レベルで監査を行う事は不可能なため、監査の際には、管理者に対して、重要なポイントを説明いただき、確認していくことが必要です。

*内部監査で重要なのは、管理者が自部署の業務プロセスを把握し、日常手金監視し、不具合を発見して速やかに是正・改善できているかを確認する事です。

①監査の初めは「事業所の運営規定(行政届出書類)」から

・運営規定には、事業所名・所在地から、管理者・体制・営業日や時間等細かく記載されている。まずは、運営規定に記載されている事項が確実かを確認する事から始める。

②次に、「重要事項説明書」が基準

・「重要事項説明書」は利用者に対して、具体的なサービスに関する取り決めが記載されており、事業所加算(利用料金に連動)も記載されている。記載事項を満たしているかを確認する。

③「利用者カルテ(ファイル)」は専門職の業務の結果(業務品質の評価)

・利用者カルテは、多数の様式の記録がファイリングされている。それぞれ、利用者ごとに、ケアマネ・サービス提供責任者・生活相談員が決まっており、利用者とのやり取りを見る事ができる。

・業務プロセスに応じて、記録を保存する事を法令で定めており、正確な業務が行われていれば、完備しているはず。

・書類の抜けや不備は、業務ミスと判断する。利用者サービスに直接影響する事項もあるため、厳しく指摘する必要がある。

④「苦情受付記録」と「事故報告」「ヒヤリハット」を活用する

・介護サービスにおける苦情や事故は、記録し重大なものは行政報告する事が法令で求められている。この間の記録を閲覧し、是正と再発防止策が有効かを点検する。介護事故(身体危害事故)の重要性は認識しやすいものの、再発防止策が不充分なケースが多く課題にもなっている。

・事故防止(リスク意識向上)の為、多くの福祉事業所では「ヒヤリハット」が定着している。中には事故と判断すべきものが混ざっている事があり、閲覧し確認する。

⑤是正・改善の決め手はコミュニケーション

・それぞれ、有資格者による専門業務であるため、管理者の指導・マネジメントは難しい側面がある。だからこそ、職場会議や事業ごとの会議や、報連相が充実している事が、改善の力になる。

・監査で発見された不適合指摘が改善に繋がるか、発生の原因(真因)を管理者とじっくり確認し、事業所内で検討できるよう、より具体的な改善提案にまとめる事が肝要。

受託共済事業の監査ポイント(20180412) [4-監査実施のポイント]

〇受託共済事業の監査のポイントは3つです。

1)コープ共済連による「共済業務点検」結果の重視

共済連は、「共済業務点検マニュアル」に基づく訪問点検を行っています。

点検が行われた場合、その結果を確認することが必要です。

共済連による訪問点検では、「代理店の委託・届出」を始めとして、募集人管理態勢・個人情報管理態勢・苦情等対処態勢の全般を点検され、内部監査の結果同様、是正や改善の指摘が示されています。

内部監査に当たっては、まず、その結果はどうだったのか、指摘事項の座性や改善は進んでいるかを点検することから始まります。

2)内部監査では「適正な共済業務」となっているかが重点。

「適正な共済業務」のポイントは、①共済募集管理態勢、②個人情報管理態勢、③苦情等対処態勢の3 点。(詳細は以下の設定参照)

事業連合・共済連合会などへ、共済の事務処理など業務を委託している場合、共済部局において、委託業務が明示され、適宜点検する体制があるかも項目に加えます。

3)会計処理もポイント

受託共済収入には多種の細目があり、共済連からの通知をもとに、経理処理において、適正に計上されているか検証する必要があります。

収入を現場事業所へ振り分けている場合、適正な根拠(加入件数や共済金収入の実態)があるかを検証します。

私は、月次の収入計上データを共済部局から提出を受け、計上額の検証を行っており、定期業務監査では割愛していましたが、年度替わりの月は、組織体制の変更や管理者交代などで事務処理の理解に間違いが起きやすく、注意が必要でした。

◆監査項目の設定事例

1)共済募集人管理態勢

①「共済推進ガイドブック」などの基準書の配置

②募集を行う職員の研修の記録

③コンプライアンス研修の実施記録

④不適切募集行為の原因分析と再発防止策の策定

⑤広報宣伝の運用管理

2)個人場管理態勢

①安全管理態勢-個人情報管理台帳・持ち出し記録等の運用

②パソコン管理態勢(データ暗号化・アクセス制限・事業所とのやり取り)

③外部委託先の管理(DM等の作成委託先)

3)苦情等対処態勢

①苦情処理の記録と報告のルールと運用

②役員への報告手順と実施

③苦情・事故の分析

④再発防止策の有効性

〇受託共済事業をどのような組織体制で行っているかは、各生協で異なると思いますが、基本的に、組織全体の事業を取りまとめる部署はあると思います。共済加入の目標・計画策定や実績管理、共済連からの収入管理等、現場との連携がどうなっているかが、実際には重要な要素です。共済管理部署が、如何に募集人管理や個人情報管理・苦情処理態勢を強化しても、組合員に接する各事業所(宅配センターや店舗等)が、適切な運用を行わない限り、コンプライアンス上のリスクや、事業リスクは低減できません。

〇コープ共済連の業務点検は、ほとんどの場合、生協全体の管理部署が対象となっており、現場の運用にまでは入っていません。したがって、センターや店舗の業務監査において、共済事業に関する業務管理は重要なポイントとして織り込んでおくことです。そして、センターや店舗の業務監査の結果を「共済事業」に絞って再評価し、管理部署(共済事業部署)の監査の基礎資料とする必要があります。

〇共済事業を推進する現場の実態とそれを統括・管理する共済管理部署の両方をしっかり監査することは、内部監査にしかできない役割であり、経営に資する監査として有用なものと言えます。

「テーマ監査(経営監査)」のポイント(20180413) [4-監査実施のポイント]

一方、ある一定の管理領域・プロセス(テーマ)に絞って組織横断的に実施する監査を「テーマ監査」あるいは「経営監査」と呼びます。

業務監査が如何に「包括的監査」であったとしても、監査における指摘・改善提案は、「部分最適」になりがちです。それに対して、「テーマ監査」は、組織横断的に実施することで「全体最適」を志向する指摘・改善提案を導き出すことができます。

テーマ監査は、「点検対象及び項目を絞って行う限定的調査であるため、監査リスクを孕んでおり、正当な監査(包括的監査)ではない」とする否定的な意見(日本内部監査協会・川村眞一氏著:現在の実践的内部監査参照)もあります。

しかし、近年、監査法人のHOWTO 本や最近の研究著作を見ると、「組織横断型の監査は経営監査(経営領域監査)として有用」という意見が多くなってきています。

それは、組織体の構造がピラミッド構造からネットワーク構造へ変化し、IT 化の進展で業務プロセスが場所に特定されない実態が増加してきたことで、従来の「現地監査」「往査」に頼る「包括的監査」だけでは不充分と考え、新しい監査の在り方を求められるようになったことの表れと考えます。

〇テーマ監査を実施する際のポイント

1)重点リスク(組織全体の共通重点リスク)をテーマ候補にする。

リスク・マネジメントを実施しているところでは、各部署・部門からリスクの洗い出しを行い、影響度×発生頻度から重点リスクを抽出し、内部統制の強化課題とし、年次進捗管理(四半期や半期で評価し改善する)する形を取られていると考えます。

テーマ監査は、重点リスクへの対応(統制強化)の評価を行う手法として有効であり、現業部門と管理部門の両方への実査を行い、各プロセスの連携性や有効性を評価する事で、問題の真因を特定することができます。

2)業務監査(事業所監査)からの展開

・業務監査によって、特定の部門・部署ではなく「共通する問題事象」と推察される事象が発見された場合、その問題事象に限定して、他の部門や管理部門に対象を広げて、真因特定と対策検討を進めるために、監査します。

3)不正・不祥事・事故からの展開(特別監査・特命監査の重複する)

・内部統制・リスク・マネジメントなど組織防衛の仕組みを強化しても、残念ながら、不正や不祥事・事故を完全に防止することは難しい。重要なのは、原因が特定され有効な再発防止策が取られ、一定の機能を果たしているかです。

・定期的に実施する業務監査でも、過去の問題への対処は重要な監査項目となりますが、特に重要な事項をテーマに設定し監査することで牽制機能が高まります。

〇テーマ監査の難しさは、幾つもの部署に対して、同じ深度で監査を行い、問題事象を類型化して、原因・真因を統制システムの欠陥につなげるという思考を持ち続ける事にあります。ともすれば、結果ありき(想定シナリオに有効な事象のみを採用し、客観性を損ねる事)になりがちという問題を孕み、内部監査の独善的な結果を導き出してしまうことになりかねません。

〇現場監査に問題事象を発見した時、部門全体あるいは組織全体に潜んでいるかどうか、対象を広げ、さらに調べていく必要があるかを判断する能力が求められます。そうした懸念がある場合、私は、代表理事に相談することにしていました。テーマ監査として、経営層として重視すべき問題なのかを相談することが、内部監査の先走り・独善を防止すると考えています。

〇テーマ監査の結果は、かなり重いものです。内部統制システムや個別システム・プロセスの大幅な変更、あるいは、組織構造をも変えざるを得ないような結果を導き出す事もあります。そういう点をしっかり踏まえ、慎重かつ大胆に取り組むことが必要だと思います。

(この後の項目で少し事例紹介していきましょう。・・あくまで想定事例ですので若干無理はあると思いますが、リアルなものは「秘匿義務」がありますのでご了解ください)

テーマ監査①重点リスクからの設定事例(20180416) [5-監査事例]

①監査目的

・東日本大震災以降、「大規模災害リスク」は重点リスクに毎年掲げられ、対策の強化が進められてきた。

・危機管理規程・大規模災害対策マニュアル・BCP 等で管理基準や規程整備を進めてきたが、現場の運用実態との乖離や対応不備が起きていないか危惧されるため、監査する。

②実施要領

センター・店舗・福祉事業所をサンプリングし、マニュアル教育や防災訓練、防災備品の備蓄状況を調査。

危機管理部門(管理センター)の管理情報(現場の実践状況の管理情報)との突合、不備事項の洗い出しを行い、リスク対応を評価する。

③監査結果

A)事業所30カ所をサンプリング調査した結果は以下の通り。

・防災マニュアルの基礎教育は、月次テストを活用して実施しており、未実施の事業所は無かった。

・大規模災害マニュアルで定められている「年1回の防災訓練(消防訓練とは区分して)」は15カ所で未実施だった。未実施のうち、過去3年では3か所あった。未実施の事業所管理者からのコメントで「消防訓練を実施しているので防災訓練は不要と考えている」というものが10カ所に上った。残り5カ所は、実施義務がある事を知らなかった。

・防災備品の備蓄は、全部署で年次点検は実施されていたが、大規模災害マニュアルに定められている「備品数量」の不一致は全ての事業所で発見された。事業所管理者からのコメントで「人員変更があったり、事業所で検討し不要なものをリストから外したりした結果、マニュアルの数量・品目との差が生まれている。」というものが半数程度あった。

B)危機管理部門(管理センター)情報との突合

・危機管理部門では、マニュアル教育・防災訓練・防災備品点検結果について、事業所からの報告を取りまとめており、そのデータ(集約一覧表)とサンプリング結果を突合させところ、防災訓練の実施に関しては消防訓練実施で防災訓練を実施したことになっている事、防災備品は点検を実施したかどうかの報告の実を記録している事が判り、実態を正確に反映しているとは判断できなかった。作成担当者に確認したところ、前任者からの引継ぎによるもので、特に問題を感じていなかった。

・危機管理部門長(管理センター長)へのヒアリングで、調査結果を報告したところ、「大規模災害マニュアル策定以降、細部に関しては見直しをしておらず、実態とのずれが生じている。」との返答があった。

・また、現在の運用状況に関しては、「東日本大震災ほどの大規模災害だけでなく、局地的災害も頻発しており、昨年には豪雨による浸水や配達不能等のトラブルが発生した事もあり、マニュアルの見直しをしなければならないと考えている。」との返答だった。

・具体的な取り組みや計画については、「現在のところ、特段の計画・予定はない。」との事だった。

・「現場の実践状況の管理に問題があるのでは」との質問に対しては、「現場からの報告待ちになっており、不正確な情報が含まれている事は問題だが、全ての事業所の実施状況を正確に把握するのは実務上難しい。また、危機管理部門として現場を指導する関係にない。」との回答があった。

④監査結果から導き出せる事(所見)

・内部統制リスク・マネジメントで重点リスクとされ、対策の強化に取り組んできたにも拘らず、運用実態は極めて不十分であり、大規模災害対策(危機管理システム)は機能しないことが危惧される。

・危機管理規程・大規模災害対策マニュアル・BCPが作成以降、見直しがされておらず、現場の実態を反映できていない事から、早急に見直しを行う必要がある。-P(計画)の問題

・現場(事業所)においては、日常の備えとして、教育訓練と災害備品管理が重要にも拘らず、半数近く防災訓練を実施しておらず、備品管理も組織全体の管理との齟齬があり、万一の際の対応に混乱が生じる恐れがある。-D(運用)の問題

・運用状況に関して危機管理部門での点検・監視する仕組みも担当者任せになっており、不完全なものだった。―C(監視)の問題

・したがって、システム全体の問題点を認識できておらず、是正・改善が進んでいない。-A(改善)

⑤指摘事項

・危機管理規程・大規模災害対策マニュアル・BCPの見直し作業を早急に行い、定期的な見直しの仕組みを確立する事。

・大規模災害対策マニュアルで定められた「防災訓練」を全事業所で確実に実施できるよう、危機管理部門から指導を行う事。

・防災備品は、年次体制に照らして、必要品目と数量を一覧表にまとめ、期日を決めて補充・入れ替えを行うとともに、実施記録を取る事。

・基礎教育・防災訓練・防災備品点検等の監視項目と監視方法を改定し、危機管理部門での監視体制及び内部統制委員会への報告を確実に行うよう、ルール化する事。

⑥トップへ報告(提言)として

・最大の問題は、危機管理部門が、組織全体を把握し、運用強化に向けた指導力を持っていない事にあると思われます。

・また、内部統制委員会機能である「リスク評価と対策強化(リスク・マネジメント)」についても、的確に行われているとはいいがたい状況にあります。

・内部統制委員会並びに危機管理部門に対して、大規模災害対策の抜本的見直しを行い、指導力を発揮して現場の運用レベルの向上を図るよう指示いただきたい。

〇実際の監査では、膨大なサンプリング結果や管理部門データを整理し、一覧表に落とし込むことが必要でしょう。また、監査調書には、もっと多くのヒアリング記録ができるはずです。ここで示したものは、特徴的な部分に絞っておりますのでやや言葉足らずになっていることはご容赦ください。

〇テーマ監査では、組織横断的な監査が一つの特徴ですが、その手続き(やり方)として、直接現場の監査を行うだけでなく、質問票や資料入手という手続きも組み合わせると合理的にできると思います。

〇トップへの提言は、「内部統制上の不備事項」として監査報告書に記載されるものです。今回のケースでは、危機管理部門の長が、権限を持って、システム改善に取り組むため、トップによる指示(バックアップ)を取りつけることで、改善への後押しの役割も果たせることになります。(危機管理部門の長が動きやすくすること) 監査の結果から、問題点を指摘するだけでなく、組織が改善に向けて動きやすくなるための提言ができることは、内部監査の成果物として最も大事なものだと思っています。

テーマ監査②業務監査結果からの設定事例(20180417) [5-監査事例]

業務監査の結果から、テーマ監査の事例として、「勤務時間管理」をピックアップした例を紹介しましょう。

①監査目的

・ 業務監査を通じ、複数の店舗で、勤務時間の未打刻・時間修正(残業未認定と推察)が特定の職層(副店長・主任)に集中していた。また、配送センターでも、同様の事象が確認された。当該事項は、重点リスクとされ、統制強化に取り組んでいるものの、根本的な改善にいたっていないと判断されるため、監査する。

②実施要領

・ 業務監査未実施の事業所へ帳票点検(勤務時間記録)を実施し、全事業所の打刻・残業認定の実態を集約。人事部データの突合・分析。

・ 人事部ヒアリングを実施し、時間管理の強化策の進捗状況及び問題発生時の指導内容を検証し、原因特定と有効な改善策を検討する。

③監査結果

A)データ突合結果

・ 全事業所の1か月間の勤務時間記録からの特徴点として、退勤時の打刻修正が、宅配センターでは管理職層(副長・グループリーダー等)の45人中、半数近い21人、店舗は副店長と主任(40人)はほぼ全員、福祉事業所では管理者の半数の13人に及んでいる事が判った。そのうち、90%以上で、週次・月次の残業累積時間の上限(36協定)を超えていないものの、ぎりぎりの状態である事もわかった。担当レベルでは同様の修正はなかった。

・ 打刻修正申告書は、主任やグループリーダーは作成していたが、副長や副店長、福祉管理者は、自ら打刻修正作業を行う権限があり、書面で作成していない実態もわかった。

・ 人事部記録も、タイムカードシステムのデータを勤務実態と認定し、事業所記録との不整合はなかった。システムデータ上、修正後打刻時間を記録しており、修正実態までは把握できないことが判った。

B)人事部ヒアリング

・ 人事部長へのヒアリングで、上記のような実態についてコメントを求めたところ、「様々な要因で打刻できないケースがある。最終的には、本人申請に基づく修正時間を採用しており、適正に残業認定されているとの認識であり、36協定違反とならない限り、指導対象とはしていない。」との回答を得た。

・ 業務監査の中で、複数の店舗で「36協定違反にならないよう、副店長や主任が、基準時間を超過しないよう自ら調整している事は暗黙の了解になっている」との回答があり、その事実について人事部長に質問したところ、「そういう実態があるなら、該当管理者へ適正な残業認定を行うよう指導する。」との回答を得た。

④監査結果から導き出せる事(所見)

・ 労働基準法及び「労働時間適正把握のためのガイドライン」に照らすと、直ちに法令違反とは言えないものの、同ガイドライン(3)労働時間の考え方、オの項にある「使用者は、労働者が自己申告できる時間外労働の時間数に上限を設け、上限を超える申告を認めない等、労働者による労働時間の適正な申告を阻害する措置を講じてはならないこと」と推察される状況が生まれている事は重要な問題と言える。

・ 今回の問題事象は、時間管理(残業認定)権限のある、管理者が自らの労働時間を調整しており、自己決済による誤運用が原因にあり、特に長時間勤務になりがちな職位者では36協定違反を逃れるために意図的に調整を行っている事は明白である。

・ 管理部門(人事部)では、労働時間把握に関して、電子データに依存し、現場の誤った運用実態を把握できておらず、現状では監視(モニタリング)が不十分と言わざるを得ない。

⑤指摘事項

・ 「労働時間の適正把握のガイドライン」内容を人事部で再検証し、打刻修正による労働時間の意図的な調整を防止するための改善策を実施する事。

・ 一つには、労働時間の自己決済は、部長以上とし、副長や副店長・グループ長・主任・福祉事業所管理者等の時間修正は必ず、申請書により上位者(上長)が行うよう徹底する事。また、時間修正が実施された場合、申告書が適切かをチェックするよう、人事部の点検手順に加える事。

・ 根本的な問題として、副長や副店長・グループ長・主任・福祉事業所管理者の過重労働があり、業務改善・時間短縮を進める様、組織的な取り組みを具体化するよう、内部統制委員会への提案を行う事。

⑥トップへの報告(提言)として

・ いわゆる「サービス残業(賃金不払い残業)」を産みだす、労働時間管理システムの欠陥が発見されており、現状では、労働基準法違反のリスクが高いと考えます。労働基準法遵守の意識向上のため、「時間短縮・打刻徹底・残業時間の適正認定」を指示していただきたいと考えます。

・ 特に、各事業所管理者(センター長・店長・福祉事業部門長)への指導を強化してください。

・ 人事部による労働時間の監視体制も不十分であり、人事部の権限強化・体制強化が必要と考えます。

〇労働時間に関する問題は、単純ではありません。今回事例として取り上げてみましたが、なかなか難しい問題でした。20年、30年前には、「早出や長時間のサービス残業は当たり前。休日も返上して仕事をする。」という風潮もあり、そういう中で働いてきた40代・50代以上の管理職にとって、労働基準法や労働時間の適正把握ガイドラインに示されているような内容は、なかなか受け入れがたいのが本音ではないでしょうか。

〇実際、私も監査の中で、ある管理者から「配属されたばかりは、毎日が勉強。仕事にならないのだから残業とは認めない。」という発言を聞いたことがあります。しかし、これが助長し、常態化すれば、明らかに「ブラック企業」です。過労死も他人事ではありません。

〇政府の示す「働き方改革」とは違いますが、やはり、効率的で合理的な働き方を求め、日々改善を進める事は重要です。その結果、適正な就業時間で成果を上げる事に尽きるでしょう。そう言っても、今、労働力不足が顕著になってきています。生協への就職を躊躇う若者も多いと聞きます。将来にわたって事業を継続・拡大するには、労働力の確保は極めて重要な問題です。そのためにも、労働条件の改善は重要です。労働時間・休日取得等の基本的条件の改善を進められるよう、内部監査もしっかり指摘し改善提案できるようにしたいものです。

テーマ監査③不祥事・事故などからの設定事例(20180418) [5-監査事例]

外部指摘や不祥事・事故などからの「テーマ監査」として、会計士監査の指摘をもとにした例を紹介しましょう

①監査目的

l 会計士による経理部点検の際、講師料などの報酬計上プロセスで、源泉徴収額の誤謬が発見され、改善指摘を受けた。会計処理ミスの要因特定と再発防止のために、経営管理部同席にて監査する。

②実施要領

l 会計士指摘事項の追加確認(不適切処理の具体的事象の確認)を行った後、講師料など報酬支払いが発生する部署(組合員活動にかかわる部署・機関運営にかかわる部署)で、講師料決定にかかわる文書と支払申請手順、作成記録を検証。

●調査結果をもとに、経理部の処理データと突合。経理処理手順の確認。その上で、経理部と経営管理部合同で、手順の再整備の協議を行い、再発防止策を確定する。(内部監査はアドバイザリーとして関与)

③監査結果

l 追加確認では、当年4月から9月までの半年間の、経理処理帳票を点検し、5件で源泉徴収額が計上されていない事が判り、修正申告を行ったことを確認した。

l 発生部署から、該当の5件に関する支払決定文書と支払申請書を取り寄せ、内容を確認したところ、源泉徴収に関する記載が抜けており、報酬額において、源泉額を引いた形での支払いを合意したものがなかったことが判明した。

l それぞれの申請者へヒアリングしたところ、いずれも、源泉徴収に関する知識を持ち合わせておらず、講師からの請求額をそのまま支払資申請書に記載したことも判明した。

l 経理部及び発生部署それぞれに、講師料などの報酬支払いに関する手順書を確認したが、手順書や規程類は存在していないことが判った。

l 申請及び支払い処理については、熟練の経理担当者の作業内で進められており、今回の5件は、同一パートによる処理作業であり、点検作業は、個別ではなく、一括処理(表紙作成)となっている事も問題と判明した。

④結果から導き出せるもの(所見)

・ 講師料など報酬支払いに関する規程・手順が未整備である事が第一の問題である。結果、属人的業務となっており、現状では同様のミスが防止できない。(Pの問題)

・ 申請決裁及び支払い処理は、他の申請と同様の手順が適用されるが、個別決済ではなく、日次分のとりまとめ決済処理となっており、個別申請の承認決済は、発生部署(管理者)の承認のみとなっており、現場での決済ミスを発見できる手順が実施されていないことも問題であった。(Cの問題)

⑤指摘すべき事項として

・ 講師など源泉徴収を必要とする支払に関する手順を策定し、発生部署及び経理部内に周知する事が必要である。手順に関しては、職務権限規程及び経理規則との整合性を図るため、経理部及び経営管理部合同で、検討し策定を進める事。

・ 今回の件では、経理部内の業務分担において、作業者と点検者が不明確で、点検不備が発生しており、他の経理処理においても、ミス防止策が不完全と言える。経理作業全体において、作業と点検・承認の役割の正常化が必要。

⑥トップへの提言

・ 経理部における経理作業のPDCAが未確立な部分が発見されました。経理作業は、税法などの法律への対応も多岐にわたっており、専門知識を必要とする領域も広いため、高度なスキル・知識習得は欠かせません。一方、事務作業はパート職員が多くを担っており、職員による監視点検も重要となっています。経理を担う職員の育成に注力いただきたいと考えます。

〇このような事例はレアなものかもしれません。ただ、トップへの提言でも述べたように、経理は、かなり高度な専門知識を必要とする業務です。熟練の職員によって担われるところも少なくありません。そのために、手順整備がおろそかになっている事象はきっとあるはずです。

〇内部監査では、そうした専門領域への監査には限界があるため、事例の様に、経営管理部等の専門職との合同での監査(ピアオーディット)が有効です。時には、会計士の力もお借りするのも必要かもしれません。あとの項目で述べるつもりですが、法定監査との連携(監事・会計士)は、ただ、監査情報の交換に留まらず、連携して監査することも視野に入れて進めることが今後さらに必要となると思います。

「システム監査」のポイント(20180419) [2-内部監査実施指針]

ここでいう「システム監査」は、内部統制の各システムの有効性を検証する事を主な目的としており、監査結果は、統制上の不備事項として、経営者(代表理事)への提言となるものです。

監査に当たっては、内部統制における「6 つの要素」(統制環境・リスク認識・統制活動・コミュニケーション・モニタリング・IT 活用)を軸に、PDCA サイクルが有効に機能し、是正・改善が進む仕組み(システム)となっているかという視点で検証します。

業務監査を行う中で発見された不具合の真因を探っていくと、規程や基準の問題や、管理の仕組みや体制の問題等、監査対象部署だけでは是正・改善できない問題と認識する場合があります。また、テーマ監査から、いくつかの管理システム同士で齟齬があり、管理システム全体として不具合を生じている事を発見する場合があります。

こうした事象を基に、個々のシステムの評価と、内部統制システムの有効性について評価することになります。いわゆる「全体最適」を重要な視点に置いておくことで進めていきます。

〇監査事例

*目的

・内部統制システムの整備と運用を検証し、システムの改善提案を行う。

*監査要領

・対象は、内部統制管理部署(管理部・内部統制事務局)

・業務監査やテーマ監査の結果を監査証拠として、各システムの不備(内部統制上の不備事項)に対して、該当するシステムの改善課題を確認する。

〇留意すべき事項

l 業務監査の中で、例えば、予算進捗点検を通じて、年次予算自体の目標値が著しく高い設定され、明らかな乖離が見つかる事があります。いわゆる「無理な経営目標の設定」が根本原因と判断される場合では、内部監査としては、問題化する事は慎重にならざるを得ないと思います。

l 事業予算は、理事会(常任理事会)決定・総代会承認を経ており、ガバナンス領域・経営領域に踏み込む事になるからです。

l しかし、「予算管理システム」の視点で監査する事は可能です。予算策定には、予算管理規程や予算作成手順等に基づき運用されているはずで、この「業務プロセス」に問題はなかったかという視点で、検証する事は、内部監査の対象範囲と言えます。

l 例えば、各部署から次年度予算案が集約され、事業部門単位で精査・合算されるような手順であれば、大きなかい離は抑制されます。しかし、「上位下達」(あるいは専門部署の作成)で、部署管理者のあずかり知らぬところで決定されていれば、大きなかい離は免れません。計上ミスすら発見されない危険性があります。このように、プロセス上の問題と捉えれば、内部監査からの問題点を指摘し、改善提案も実行性が高まると考えられます。

l ちょっと回りくどい言い方になりましたが、理事会や常務理事会の専決事項であっても、業務ラインが関与するプロセスがあれば、内部監査の対象領域としてしっかり監査し、システム上の問題として取り上げ、改善提案できると考えても良いのではないかという事です。

l もう一つ付け加えると、この「システム監査」の結果について最も関心が高いのは、監事(会)だという事です。監事監査では、内部統制の評価(決算の適正性・理事職員の業務の有効性など)が最重要課題です。内部監査の行う「内部統制システム監査」の結果は、監事監査の基礎資料として重視されます。その点も踏まえ、正確かつ具体的な事象をもって問題点を報告する必要があると思います。

11:経営者への報告(20180420) [2-内部監査実施指針]

◆ 経営者(代表理事)への報告(エグゼクティブサマリー)は、「監査報告書」として、いくつかの「個別監査結果報告書」をまとめた形で行います。同時に、監事(会)へも報告を行うことも望ましいと考えます。

◆ また、監査対象によっては、是正・改善が必要な場合、適切な措置を講じる事ができる部門責任者(常勤理事・執行役員・統括部長等)へも報告します。

◆ 監査報告は、個別監査毎、月次・半期・年次等の定期報告、部門毎などに分けて報告する事が望ましいでしょう。

◆ 監査報告は、内部監査の最も重要な成果物であり、その内容は、経営に資するものであることが求められます。

内部監査基準では、「第8章 内部監査の報告とフォローアップ」で以下のように定められています。

第1節 内部監査結果の報告

8.1.1 内部監査部門長は、内部監査の結果を、最高経営者、取締役会、監査役(会)または監査委員会、および指摘事項等に関し適切な措置を講じ得るその他の者に報告しなければならない。

8.1.2 内部監査の結果には、十分かつ適切な監査証拠に基づいた内部監査人の意見を含めなければならない。

8.1.3 内部監査人は、意見の表明にあたって、最高経営者、取締役会およびその他の利害関係者のニーズを考慮しなければならない。

8.1.4 報告は、正確、客観的、明瞭、簡潔、建設的、完全かつ適時なものでなければならない。

8.1.5 報告は、原則として文書によらなければならない。ただし、緊急性および重要性の高い場合には、口頭による報告を優先することができる。

第2節 内部監査報告書

8.2.1 内部監査部門長は、最終報告として、内部監査報告書を作成しなければならない。

8.2.2 内部監査人は、実効性の高い内部監査報告書の作成と、迅速な是正措置の実現を促し、内部監査の実施効果と信頼性をより一層高めるため、内部監査報告書の作成に先立って、対象部門や関連部門への結果の説明、問題点の相互確認を行うなど、意思の

疎通を十分に図らなければならない。

8.2.3 内部監査人は、内部監査報告書に内部監査の目標と範囲、内部監査人の意見、勧告および是正措置の計画を含めなければならない。

8.2.4 内部監査部門長は、必要に応じて、内部監査報告書に総合意見を記載しなければならない。

8.2.5 内部監査部門長は、内部監査報告書に重大な誤謬または脱漏があった場合には、訂正した情報を、当該内部監査報告書を配付したすべての関係者に伝達しなければなら

ない。

〇代表理事への報告は、経営改善・内部統制強化の助言となるものにしなければならないと考えます。監査を通じて発見した指摘事項の原因を深堀し、統制強化のポイントを明確にした低減となっているかを慎重に吟味する必要があります。現場で是正・完了する些末な事象まで報告する必要はありません。

〇監事(会)への報告は、代表理事や部門責任者の対応・意思を含めて報告する事が望ましいと考えます。

《監査報告書の項目例》

(1)監査概要

*報告書対象期間内の個別監査の概要(種別・対象・実施日・監査目的等)

(2)総合所見

* 対象期間内の個別監査全体を概括する監査所見

(3)個別所見

* 個別監査ごとの所見(個別監査報告書の所見の引用)

(4)内部統制上の不備事項

1 内部統制(システム)に関する重要な不備事項

2 統制が未整備でリスクが高い状態にある事項

3 統制に不具合があり、改善が必要な事項

4 組織共通にシステム運用が不完全な状態にある事項

(5)補足情報

* 不備事項とはならないが、懸念される事項があれば補足情報として記載。

(6)個別監査報告書(添付資料)

あとのところで、より価値のある監査報告を作成するためのポイントを解説します。

代表理事だけでなく組織全体に意味のある監査報告をどう作るか、内部監査人の最大の腕の見せ所です。

価値のある「監査報告書」のために①(20180423) [3-内部監査参考情報]

(1)代表理事への報告(エグゼクティブサマリー)とは?

代表理事への報告(エグゼクティブサマリー)は、内部監査の成果物であり、最も重要な報告です。 個別監査の「監査(結果)報告書」と異なるのは、代表理事が報告を受け、明日からの経営・業務執行に使えると評価されることが求められることです。

言い換えれば、現場だけでは解決できない重要な課題を明示し、有効な打開策を添えて、トップへ進言するものであるという事です。ですから、現場で発見し解決すべき指摘事項を全て報告する必要はありません。重要なのは、現場が抱えている問題の根源(真因)を代表理事が正しく理解し、それに対して有効な改善指示をするための「ガイドブック」となるように仕立てていく事です。

(2)報告に関わるポイント

代表理事への報告時間がたっぷりあれば良いのですが、何かと忙しい事が多く、できるだけ短時間にという要請が常です。その場合、予め、報告書を提出しておく事が必要です。その上で、報告は簡潔に行う事。そのために、総合所見だけで内容が把握できるよう工夫しましょう。

また、監査報告書は代表理事だけでなく、関係する役員や統括部長などにも提出できるよう、代表理事と合意をしておくとよいでしょう。そうすれば、代表理事への報告の後、改善指示がより迅速にでき、効果も高まります。

※ 監査で、重大な不正や犯罪行為、事業損失が判明した場合、監査報告を待たず、直ちに報告します。第3の防衛ラインとして、組織防衛・経営を守る重要な役割です。

(3)活用に関するポイント

監査報告後、代表理事からの具体的な改善指示については、それぞれの生協で違いがあると思われます。

代表理事名で該当部門管掌役員あるいは統括部長宛てに、「改善指示書」が発効されるところでは、「改善指示書」まで内部監査担当が作成する事が指示されているようです。また、内部監査報告書を基に、代表理事の指示で常勤理事会等の機関会議で協議・検討できるよう、管掌役員へ議案作成指示がなされることもあるでしょう。内部統制委員会や経営会議等の業務会議で報告し、検討されるケースもあると思われます。

いずれにしても、内部監査からの進言を代表理事がどう受け止め対処するかを確認しておくことが重要です。

(4)一般的な報告書式(例)

* 報告書式は、内部監査の各種HOWTO本でほぼ共通しています。(以下項目列記)

|

1.内部監査の概要 (1)監査目的: (2)監査項目: (3)実施した監査手続: (4)内部監査実施担当者名: (5)監査部署及び対応者: (6)監査日程・時間: 2.総合所見 3.個別所見 4.内部統制上の不備 5.追加情報 |

* HOWTO本では、「個別監査」を想定した項目仕立てが一般的です。一つの監査を終了するたびに作成する事を前提としています。

* ここでは、個別監査の報告ではなく、それらを一定期間に取りまとめて、トップへ報告するケースを解説しています。 |

(5)項目とポイント

|

1.監査概要 |

対象期間内に実施した個別監査の概要列記 ・ 監査毎の、目的・項目・手続・対象部署や対応者・日程を簡潔に記述。 ・ 表にまとめると判りやすい。 |

|

2.総合所見 |

対象期間内の監査全体の所見 ・ 幾つかの監査をまとめて所見となるため、最も苦労する部分。(詳細後段) ・ 推奨すべき事項、留意すべき事項、今後の期待の3つのポイントで概括する事が有効。 ・ 最後に、統制上の不備事項の項目列記 |

|

3.個別監査の所見と指摘事項 |

監査ごとの監査結果報告書の「所見部分」を要約し、指摘事項は一覧表と数値化すると良い。細目は、添付資料参照とする。 |

|

4.内部統制上の不備事項 |

個別監査で発見した「指摘事項」から導き出される「内部統制上の不備と改善提案」を記載。 より詳細に、理論的に展開する事が必要。 ①発見した問題事象と真因 ②想定されるリスク ③改善のための提案 3段階で記載すると判りやすい。 (5:有効な監査指摘と改善提案を参照) |

|

5.追加情報 |

フォロー監査や追加で監査が必要と判断されるような案件についての情報提供 |

|

添付資料 |

該当する、「個別監査結果報告書」を資料として添付 |

価値のある「監査報告書」のために②(20180424) [3-内部監査参考情報]

続いて、内部監査報告書をパーツに分けて見てみましょう。

最初は、「総合所見」です。

l 監査報告書(エグゼクティブサマリー)の「総合所見」は、対象期間内の全ての監査を総括した意見ですので、一つずつの個別監査所見を読み込み、代表理事にアピールしたいポイントに絞ることが重要です。

l 構成は、3段階が望ましいでしょう。

①推奨すべき事項

・他の模範となる事象・取り組み、成果―水平展開が望ましいと考える事。

②留意すべき事項

・監査を通じて問題と考えた事。あとの「内部統制上の不備事項」と関連して。

③今後の期待

・さらなる改善により経営貢献が期待できると推察されたこと。

l 所見の結語は「消極的アシュアランス」(監査した範囲においての保証)を表明すること。その後、内部統制上の不備事項(改善提案)へつなげていくことになります。

≪記述例≫

―――――――――――――――――――――――――――――――――――――

○○年度に(あるいは、●月●日から●月○日に)実施した監査を通じて、以下のような所見を得ましたので報告します。

1.推奨すべき事項

●●事業では、○○が実施され、大幅に予算達成していました。また、○○の取り組みが始まり、・・・

○○のテーマ監査で、○○の管理は、○○のプロセスで監視の手順が改善され、有効性が高まっていました。

2.留意すべき事項

○○事業の○○の運用において、複数の事業所で不備が発見されており、運用改善が必要と判断しました。

○○事業で、○○の取り組みが予定通り進んでおらず、○○の問題が懸念されます。計画の見直し、あるいは、目標の再設定が必要と考えます。

○○管理では、○○規定が改定されておらず、○○のリスクが高くなっています。早急に、規程の整備が必要と考えます。

3.今後の期待

○○システムの○○プロセスに関して、手順の改善に取り組むことで、作業の合理化ができ、一層、○○の効果が期待されます。・・・

監査した範囲において、事業損失に直結する重大な誤謬や不正は発見されませんでしたが、内部統制上改善が必要な事項がありますので、以下に項目を記します。なお、後段「4.内部統制上の不備事項」で詳細を記します。

1.○○事業の○○管理の改善に関する事項

2.○○事業の○○の管理に関する事項

3.○○の○○規定の整備に関する事項

4.・・・・・

―――――――――――――――――――――――――――――――――――――

※代表理事が、総合所見だけを読まれても重要事項が伝わるように記載することに注力する事が大事です。

〇なぜ「消極的アシュアランス」なのか?

内部監査には「アシュアランス(保証)」機能があります。

平たく言えば、監査の結果、内部統制が有効であるという評価(保証)を行う事です。会計士監査が「決算書は適正に作成されている」と保証するのと同様に、ガバナンス、リスク・マネジメント・コントロールが適切に構築され、運用できている事を保証するものです。

内部監査における「アシュアランス」については、藤井範明先生著「内部監査報告書の指摘事項と改善提案」(第2部内部監査体制と監査計画グランドデザイン・第4章」に詳しく理論的に説明されていますので、一読されると良いと思います。

私の理解としては、J-SOXの内部統制評価に求められる「合否判定」・「段階評価」を求めるものが「積極的アシュアランス」であり、それには、会計士監査の様な、相当な作業負担と高度な監査スキルが必要であるとともに、IPPFにある「アシュランスマップ」等を用いた総合的で多層な監査実施計画による「監査リスク」の低減が図られるものである必要があると考えます。

しかし、組織体がそれを求めているかどうか、内部統制の成熟度合いを考えると、果たしてそこまでの「積極的アシュアランス」を内部監査が果たす必要があるとも思えません。

むしろ、実施した監査内容を整理し、問題点を列記し、改善提案を行った上で、監査した範囲内においての評価を行う「消極的アシュアランス」で充分ではないかと考えます。実際、監査対象全てを細部にわたって業務監査する事は事実上無理ですし、見ていないところまで「大丈夫」と保証することはできません。監査した範囲において、内部統制は機能している事、そして、問題点や改善点がある事を経営者(代表理事)へ提言する、「コンサルティング(アドバイザリー)」機能の方が、より経営に貢献できると思います。

価値のある「監査報告書」のために③(20180425) [3-内部監査参考情報]

監査報告書のパーツ解説、第2段は、「個別監査所見と指摘事項」です。

「総合所見」はあくまで、期間中の監査全体を概括的に捉え、代表理事の記憶にとどめていただくために、より簡潔にまとめました。したがって、「ざっくりした」ものになりがちです。

それを補うために、個別の監査(グルーピング)の所見と指摘事項を整理し、代表理事が理解を深めるようにするのが目的となります。

私は、「年間監査報告書」においては、業務監査・テーマ監査・システム監査の順序で項目立てをして、業務監査については、事業部門単位でまとめて、所見と指摘事項(一覧)を記述しました。月次や半期でも報告している内容と重複する部分はありますので、そのままを転載する場合も多く、作業的には難しいものではありませんでした。

ただ、報告書全体のボリュームを考え、できるだけ要点に絞っていくことが大事です。

また、監査報告書の最後に「個別監査結果報告書」を添付する事で、さらに詳細な情報が見たければ、それを確認いただくようにしていました。

〇 記述例・・・店舗部門の定期業務監査を例に

|

1.監査名:店舗部門・定期業務監査

2.所見 店舗部門20店舗中10店舗の監査をした結果、以下のような所見を得ました。

(1)推奨すべき事項

〇今年度方針の重点課題「サービスの向上」について、監査した全ての店舗で、サービス向上委員会が設置され、定期モニタリングと結果のフィードバックが行われており、特に、青果部門では鮮度管理チェック表が運用され、半数の店舗で供給高増加の結果が生まれていました。

〇また、グロッサリー部門では、近隣競合店への価格調査に定時職員も参加し、週末特売企画への提案活動に繋げていました。そうした取り組みの結果、10店舗中7店舗で前年を超える来店者・供給高を実現しており、大きな成果に繋がっていると思われました。

(2)留意すべき事項

l 鮮魚・惣菜部門の加工場の衛生管理に関して半数の5店舗で不充分と判断される事象を確認しました。監査時の視察で、衛生帽子・マスク・手袋を規定通り着用していない者があり、日常点検・指導が甘いと判断しました。食中毒などの重大事故リスクが高い問題であり、改善が必要でした。

l また、正規1名体制の小規模3店舗では、店長3名中2名で、開店前から閉店後まで12時間以上の勤務が確認されました。さらに、ヒアリングを通じ、「パート採用が進まず休日出勤もせざるを得ない事がある」との回答もあり、労基法・36協定違反と判断される実態であり、速やかな是正が必要でした。

(3)今後の期待 l設備更新計画がまとまり、次年度から順次更新が進められる予定である事を確認しました。計画には、省エネ性能やフロン対応がしっかり盛り込まれており、環境マネジメント目標の達成に大いに貢献できるものとして期待できます。

3.指摘事項 -以下・指摘事項の要点一覧―

|

「3.指摘事項」は、一覧表にして掲載します。これが、「内部統制上の不備事項」の論拠になります。

場合によっては、監査コードを用いて数値化した表を掲載すると、何が問題なのかをより伝えやすくなると思います。

価値のある「監査報告書」のために④(20180426) [3-内部監査参考情報]

最後は、「内部統制上の不備事項」の記述について解説します。

内部監査報告書において「最も重要な項目」です。

これは、代表理事への進言であり、論拠明快が重要です。幾つかの監査の指摘事項から、重要であると判断される事象から、真因を特定し、有効な改善策を提示します。

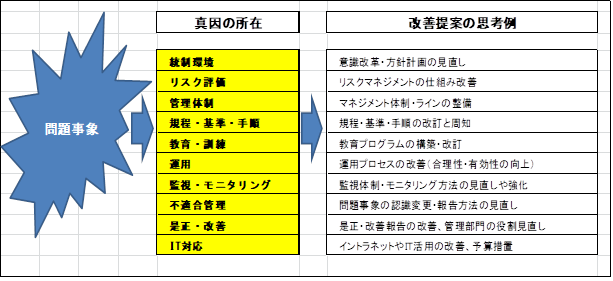

① 不備事項の抽出作業

・ 個別監査の指摘事項から、現場で解決(是正)できるもの・現場の運用に主因があるもの・事業所固有の指摘事項を排除する。

・ 複数以上で同様の指摘である事象について、原因(真因)特定を行う。

・その場合、以下のロジック(監査コード)で整理すると効果的。

② 留意すべき事項

・ 問題事象を発見した際、「個人の問題」(意識や知識)としない事が鍵です。個人の問題とすると、教育訓練(指導や周知)といった漠然とした解決策で終わり、再発防止策とは言えないものになります。必ず、仕組み(規程・基準・施順の整備、プロセスの構造、監視・モニタリング機能等)の問題に捉え直す事が必要です。コントロールやマネジメントシステムの欠陥を特定し、改善提案する事。(事例1を参照)

・現場で発見した問題事象について、現場の中で真因を探るだけでは片手落ちになります。現場を統括する事業本部や、管理本部に真因が存在する事があるからです。監査の結果から、テーマ監査へ発展させる事も考慮して、纏めます。(事例2を参照)

・職制に関する問題、管理者として為すべき事ができていない、マネジメントの問題は慎重に検討します。特定個人だけなのか、同職種が共通に抱える問題かで、改善方向は変わってくるはずです。同職種共通の問題事象であれば、その職種に与えられた権限や上長のマネジメント問題を考慮することが必要になります。

③ 書式例

|

事項名 |

総合所見の箇条書き部分と連動させる。 |

|

発見事象 |

具体的に記載 |

|

想定リスク |

放置すれば顕在化すると考えられるリスクを特定 |

|

改善提案 |

有効な改善策(代表理事に指示してもらいたい内容) |

④ 記入事例

|

事例1 |

店舗における衛生管理の改善に関する事項 |

|

発見事象 |

店舗監査において、鮮魚・惣菜部門の現場視察の中で、帽子・マスク・手袋を「衛生管理手順」の通りに着用していないパート職員が、半数の店舗で確認された。

該当する店長へのヒアリングで、「採用時に衛生管理教育は行っている。運用に関しては、職員同士の相互チェックを行うことにしているが、出勤時間差があり、出入りも多いため、その都度のチェックはしきれないのが実情。」との回答だった。 |

|

想定リスク |

商品事故リスク(異物混入・食中毒等の事故) 食品衛生法違反リスク(保健所による立ち入り検査・指導) |

|

改善提案 |

日常管理の改善が必要。 確実に実施できていた店舗では、店長による定期点検と加工場入室時の相互チェックがルーチン化されており、有効だと確認できた。

衛生管理手順を改訂し、全店舗で「加工場入室時点検」を義務化し、実施記録を保持し、店長による定期モニタリングを実施する事を提案する。 |

|

事例2 |

雇用契約書管理の改善に関する事項 |

|

発見事象 |

店舗監査において、定時職員の雇用契約書が、アルバイト分で一部更新されていない事が確認された。同様の事象が、中型店舗(従業員100人以上)で共通していた。

店長ヒアリングで、「学生アルバイトの入れ替わりが多く、作業が煩雑で作成・管理しきれなかった」の回答を得た。 人事部へ問い合わせたところ、パート・アルバイトの雇用契約は、給与管理システムへ時給変更の登録作業は行っているが、契約内容が大きく変更されない限り、提出の有無は確認していないとの事だった。

雇用契約は、手書き作成を基本としており、年度更新時に2,000人規模の作成が必要で、該当店舗のように100人以上の規模では、店長の業務負担も大きく、ミスも生じやすい状況だった。 |

|

想定リスク |

労基法・労働契約法違反リスク |

|

改善提案 |

管理ソフトによる電子化で、合理的で正確な作成・管理を進める必要があります。 給与管理システムとの連携を考慮し、有効なシステムを導入する事を提案する。 |

12 法定監査との連携(20180427) [2-内部監査実施指針]

日本内部監査協会:内部監査基準9.0.1

わが国の法律に基づく監査制度としては、金融商品取引法による公認会計士または監査法人の監査、会社法等による監査役または監査委員会の監査、会計監査人の監査、民法による監事監査、地方自治法による監査委員および包括外部監査人の監査、会計検査院の検査等々がある。これらの監査は、内部統制の適切な整備・運用を前提としている。

内部監査は、法定監査の基礎的前提としてのガバナンス・プロセス、リスク・マネジメントおよびコントロールを独立的に検討および評価することにより、法定監査の実効性を高める一方で、必要に応じて、法定監査の結果を内部監査に活用しなければならない。これによって、内部監査と法定監査は相互補完的な関係を維持することができる。

l 監事監査と会計監査、内部監査を三様監査と呼びます。法令根拠を持つ監査(法定監査)は、監事監査と会計監査であり、健全な経営・運営を保証するものです。

l 監事監査の対象は、代表理事・理事会であり、経営全般を領域としています。

l 会計監査は、決算の適正性を保証するものですが、近年、監査法人による監査の中で、「内部統制システムのプロセス評価」も含まれるようになっています。

l 内部監査は、法定監査の実効性を高める役割を持ち、監事(会)・監査法人(会計監査)との連携を進める事は、内部監査の成果をさらに高める事に繋がります。

l 具体的な実施例

① 定期報告会

・ 監事監査として、「内部統制の整備状況の評価」を行うに当たり、内部監査の報告を求められる。定期報告会として、内部監査の年次計画の確認と結果の確認などで、年間1回・2回等の開催で実施される。

② 三様監査会議

・ 監事会が主催し、会計監査(監査法人等)と内部監査を招請し、監査情報の共有を図る機会として実施。

③ 常勤監事懇談会

・ 日常的な連携として、内部監査と常勤監事の懇談会の実施。月次定例や不定期開催で、情報交換。

三様監査の連携には、監事(会)が主導的な役割を発揮します。

内部監査としては、代表理事への報告と同時に監事(会)への報告の場を確保することで、仮に、代表理事に関わる重大な事案を発見した場合にも適正な対処が可能になります。また、内部監査を通じ、経営上の課題や問題を発見し、代表理事の対応が不適切と思われる場合、監事(会)への報告ラインを保持しておくことで、監査結果の有効性を高める事ができます。

■私の経験から

内部監査着任当初は、監査室長が常勤監事と面談していたようですが、2年目に入り、一人体制となった時、常勤監事との関係についてなかなかイメージできませんでした。

そんな時に、常勤監事から定期報告の要請がありました。前任の内部監査室長も、内部監査計画と内部監査結果の報告を行うようになっていたようで、とりあえず踏襲することにしました。

その時、常勤監事から要請されたのは、年次内部監査計画の提出・半期の報告・年間の報告でした。監事会のスケジュールに沿って、6月(総代会後)に年度内部監査計画の確認、11月に半期報告、翌年5月に年間報告という形でした。内部監査のスケジュールとは3ヶ月ほどのずれが生じていました。

初めての報告では、何処まで報告すべきか判らず、代表理事(専務理事)へ報告したものをそのまま報告しました。監事会としては、前年度(前任者)報告と比べ、膨大な量の報告となっていたことに驚かれたようで、常勤監事も少し困惑されていました。

その後、幾度か、常勤監事と話し合いを持ち、内部監査報告を定期化する事とし、月次報告を代表理事と常勤監事へ同時期に行う事、年間では、監事会との3回の定期協議会の開催を行う事にしました。こうしたことで、内部監査の業務は代表理事と常勤監事の両方にしっかり報告できるようになりました。(ダブルレーポーティングラインの確保)また、内部監査の結果に関して、常勤監事から大変有効な示唆をいただく機会にもなり、監査に当たってのものの見方や指摘の在り方、あるいは経営層の認識や問題などもご教示いただき、さらに深い監査へのエネルギーになりました。

常勤監事(監事会)としても、内部監査の報告をもとに、監事監査の対象や重点などに活用されていましたし、内部監査の指摘事項に対する経営層の対応・対策の実施について、より現実的な監査に進むことができているとの意見もいただきました。

4年目には、監事会と監査法人(会計監査)と内部監査の三様監査ミーティングを年3回開催することになりました。それまでも、監査法人からは、会計監査で発見した誤謬や不備に関して、個別問い合わせはありましたが、公式の情報交換の場はありませんでした。定期ミーティングを持つようになり、さらに情報交換の機会が増え、情報の共有や問題事象へのアプローチについて調整を行うなど、有効性は高まったと思います。

もっとも助かったのは、経営管理部や経理部を対象とした業務監査に際して、監査法人監査で発見された誤謬や不備を予備情報として活用できたことです。私にとっては、経理や経営領域は、専門性が高くシステム化されているため、なかなか取り組みにくい領域でしたが、監査法人の結果を活用する事で、業務プロセスに力点を置いた内部監査ができることは有効でした。ある意味、監査法人を「ピアオーディット」として活用した事にもなると思います。

内部監査 雑感(20180430) [6-雑感・いろいろ]

「監査」とは何なのか、これは、内部監査に携わる方にとって極めて基本的な課題でしょう。

川村眞一先生著「現代の実践的内部監査」の中では、以下の様に記述があります。

日本語の「監査」という用語は、監督検査、観察検査、監視検査、監察審査の略語であり、明治14年に制定された「会計検査院章程」第3条においてはじめて使用されたと言われている。

英語の「Audit」及びフランス語の「audition」の語源は、ラテン語の注意深く聴くという意味の名詞「auditus」であり、ドイツ語の「Revision」及びスペイン語の「revision」の語源もラテン語の注意を払って再び視るという意味の名詞「revisus」である。

日本語の監査という用語は、何か疑いを持たれて、点検を受けるとの悪印象を監査客体に持たれがちであるが、西洋語の監査という用語は、相手の説明を注意して聴き、証拠を注意して視る、という意味を持っているので、自己の主張が正当であることを証明してくれるもの、として監査客体に理解され、積極的に受け入れられている。

私は以前、ある研修で、「監査」の言葉の意味を知りました。

川村先生の著書では「略語だった」とされていますが、その研修会では、一つ一つの漢字の意味を捉えて解説されたもので、川村先生よりも、何だかより納得できるものでしたので、紹介いたします。

まず、監査の「監」という文字。

これは、象形文字だそうで、「水を張った皿を上から人が腰を屈めて覗き込む姿」を現しているそうです。高い所から、皿全体を見つめ、水の様子を観察することから、「俯瞰して全体像をしっかり捉える(見る)こと」なのだそうです。

そして、監査の「査」の文字。

これは、積み上げられたもの(且)に、木(ものさし)を当てて、詳しく調べる様を表しているそうです。ものさしをもって大きさや量、品物の傷や品質を調べる事を示しており、「細部にまで目を凝らして視る」ことだそうです。

ですから、この二つの文字が組み合わされている事は、「俯瞰して見る事と細部まで視る事」の両方を行うことが「監査」であると考えられるわけです。いわゆる「鳥の目」と「虫の目」の両方を用いて、対象を視る事こそ、監査という事と考えることができます。

西洋では「注意深く聴く」(AUDIT)「再び視る」(REVISION)、東洋的には「鳥の目・虫の目で視る事」を示している点は大変興味深いと思います。

実際、監査では、現場視察や帳票点検といった「視る」作業と、ヒアリングという「聴く」作業の両方に注力しながら、監査の結果、全体を俯瞰した意見を「監査報告書」に残していくことになります。

目と耳を使い、対象をしっかりと捉える事。これが監査の基本だという事がはっきりしました。