内部監査って何?(20180222) [1-内部監査]

その監査室長の初めの言葉は以下の通りでした。

「内部監査は役員を守るのが目的。トップに安心してもらう報告ができるようにすること。」

当時の私はこの言葉の意味が解りませんでした。

「役員=理事」?「トップ=理事長?専務理事?」 組織を守るためなら、理解できるのですが、役員を守るというのはどういう事でしょうか? トップが安心できる報告というのはどういうものなのでしょうか? 結局、その1年間は、部分的な調査報告をまとめたり、前任者から引き継いだ「チェックリスト」をもとにした「表面的なヒアリング報告」を室長に提出したり、釈然としないまま過ごしたのを覚えています。

2年目に、内部監査室が独立し、私一人の部署となってから、改めて、内部監査の役割や在り方を再考することになりました。

拠り所としたのは、日本内部監査協会の「内部監査基準」でした。

内部監査基準1.0.1 内部監査の本質 内部監査とは、組織体の経営目標の効果的な達成に役立つことを目的として、合法性と合理性の観点から公正かつ独立の立場で、ガバナンス・プロセス、リスク・マネジメント及びコントロールに関連する経営諸活動の遂行状況を、内部監査人として規律遵守の態度をもって評価し、これに基づいて客観的意見を述べ、助言・勧告を行うアシュアランス業務、および特定の経営諸活動の支援を行うアドバイザリー業務である。

この短い文章の中に、内部監査の本質がすべて凝縮されています。 そして、これを生協という組織に置き換えてみると以下の様になります。

生協における内部監査は、「人間らしい暮らしの創造と持続可能な社会の実現」を目的とする生協組織の経営諸活動をの遂行状況を、合法性・合理性の観点から、公正・独立の立場で評価し、客観的意見を述べ、助言や勧告を行う「アシュアランス(保証)業務」と、特定の経営諸活動の「アドバイザリー(支援)業務」である。

「役員を守る」とか「トップが安心する」などという言葉はどこにも出てきません。

より判り易くすると、 自生協が、理念や目標、中期計画や年次計画・方針の達成に向け、コンプライアンスを堅持し、合理的に運営されているか、業務が適切に実施できているかを、独立した立場で客観的に評価し、問題があれば指摘し、是正や改善の助言や勧告を行う役割を担うと同時に、具体的な是正や改善のための支援も担うという事です。

役員を守るのではなく、組織を守る役割を担うという事です。

私は、これを「経営に資する内部監査」と考え、実践してきました。業務の現場への是正改善の指摘や助言を行うと同時に、経営トップ(専務理事)への提言も行う事が重要だと考えています。

内部監査って役に立つの?①(20180223) [1-内部監査]

生協は、会社法や金商法などに求められる「内部統制システム・内部統制報告」は適用されませんが、法令順守、健全な組織運営、効率的合理的な業務執行、決算の適正聖性確保と資産保全を目的にした、「内部統制の構築」は、永続的経営化を実現し、組合員や社会的信用を得るために重要です。

内部監査は、「内部統制システム」のモニタリング機能として、その妥当性と有効性を評価し、改善に貢献する機能を持つとともに、その実現を支援する役割を持っています。

現在のところ、内部監査部門が明確に位置付けられ、独立性が確保され、組織的監査が実施できるところは少なく、経営管理部門や内部統制事務局、監事スタッフとの兼務が多く、中には、内部監査部門自体が存在していないところもあります。

まだまだ、生協陣営では、内部監査の役割が認知されていない状況にあり、これは多分に経営トップの認識にも由来していると言えます。

しかし、先進的に、内部統制の整備に取り組み、内部監査部門が機能している生協では以下の様な成果が生まれています。

1)経営目標や方針、リスク対応などの組織体への浸透

2)内部統制システムの充実・改善の促進

3)コンプライアンス(法令順守)の向上

4)予算管理・投資計画などの経営改善支援

5)業務や活動の有効性・合理性の向上、業務改善

6)部署・事業所などの管理者教育・育成支援

7)効果的な環境管理(環境マネジメント)システムの運用確立

そしてこれらの成果は、いずれも経営トップのリーダーシップ向上に寄与しているのです。

経営トップ(経営層)が、健全な経営を目指し、さらなる事業強化を目指すならば、内部監査部門の強化は極めて重要なはずなのです。

内部監査って役に立つの?②(20180224) [1-内部監査]

詳細は機密情報に当たりますので差し控えますが、行政への申請に関連する不祥事というもので、すぐに危機管理委員会が招集され、不祥事の検証が行われました。

その会議の中で、「内部監査は何をやっていたんだ!なぜ、発見できなかったのか!」とある役員に厳しく指摘されたことがありました。この発言はかなり堪えました。

確かに、不祥事や不正を未然に防ぐことは、組織防衛上、極めて重要なことであり、部門・部署・事業所の業務監査を通じて、不正や不祥事の兆候を発見することは内部監査の役割の一つですから、それを発見できなかったことは残念としか言いようがありません。

しかし、全ての不正や不祥事の兆候を発見する事などできるはずはありません。特に、意図的な不正はかなり巧妙であるからこそ、見抜くことは難しい。だからこそ、内部統制システムの検証と評価をより丁寧に行う事が重要なのです。リスク認識に立って、不正や不祥事を防止できるような仕組みになっているかをしっかり検証することが必要なのです。

業務監査の中では、帳票類の点検を行います。上長(管理者)の押印ができているか、記載事項に誤りはないか等を点検します。ここで間違いやすいのは、押印がされていないことを発見した時、きちんと押印するよう指摘して終了というものです。

もちろん、全ての書類に必要な承認(押印)がされていることが妥当ですし、押印できていないとすれば問題です。ただ、これを指摘する際、なぜ、そういう事が起きるかという真因を見極める事こそ重要なのです。管理者の押印がなくても、処理されてしまうような仕組みになっている(脆弱・欠陥)ことを問題にすることなのです。

先の不祥事も、まさにここに問題がありました。

最終決裁者のはずの「部長」は、手続き書類に一切目を通していない実態にあり、担当者が作成した書類がそのまま処理され、請求や経理処理できていることこそ、問題だったわけです。

もちろん、該当事象について、業務監査で点検していれば、問題は発見できたでしょうが、残念ながら、私が着任する前の監査では、該当部署は監査対象になっていませんでした。

「内部監査は何をやっていたんだ!」の厳しい指摘には「内部監査は何もしていませんでした」という回答にならざるを得ませんでした。「アシュアランスの対象範囲になかった」というほかありません。監査計画の問題(監査対象の選定ミス)でした。

役に立つ内部監査であるためには、監査計画が極めて重要となる事を思い知らされました。

そこから、「リスクベース監査」や「監査フレーム」など、内部監査のPDCA構築に着手することになりました。

また、この不祥事に関して言えば、「内部監査は何をやっていたんだ!」と問う前に本来問題にすべきことがあります。

担当者に業務が丸投げになっていて、上長や部門トップの関与が極めて低い事です。そして、関連する管理部門(経理部)でも、何の疑問もなく、書類の処理を行っているという事です。現場でのマネジメントや管理部門によるチェック体制の甘さこそ問題にすべきなのです。

さいわい、この不祥事に関して危機管理委員会では、業務管理システムや経理システムの再強化を最大の課題にすることを決定し、関連部署による検討と是正・改善の指示がトップからされました。そして、その進捗状況を内部監査が監視するよう指示を受けました。現場と管理部門・内部監査の役割を明確に示された、正当な判断であったと思います。

内部監査の立ち位置(20180226) [1-内部監査]

私が内部監査で発見した、様々な問題点は、内部監査室長が、すぐに経営管理部や経理部へ是正指示がされることで、当初、そういうものなのかと納得しておりました。当然、それはトップへも報告されているものだと思っていました。しかし、実際は何も報告されていませんでした。今から思い返すと、私がやっていた内部監査は、実は、経営管理部長・経理部長が日常的に監視・点検すべきことを補助するに過ぎなかったのだと思います。そして、発見された問題は上司である専務理事へ報告されることなく、内内に処理していたにすぎなかったのです。

その結果、重大な経理上のミスによる高額な欠損金処理を強いられる事案が発生しました。経理プロセスの「点検工程が不十分」という指摘は行っていたにもかかわらず、根本的な解決が先送りされたことが要因でした。厳しい見方をすれば、ミスの隠ぺい体質が招いた事象とも言えます。

本来、こうした事象が発生しないよう、管理者はマネジメントすべきであり、そのマネジメントが適切に行われているかどうかを監視するのが内部監査の役割であるはずです。

やはり、内部監査部門は、執行組織とは独立して置かれるべきなのです。現場や管理部門すべての業務管理と管理者によるマネジメントの評価を公正な立場でできる環境が整備されるべきだと思います。

この事象の後、内部監査室は、経営管理部から独立し、専務直属部署となり、私一人の内部監査体制に変更されました。以降、私が内部監査で発見した事象は逐一専務理事へ報告するようになり、専務理事の指示による是正・改善へと動き始めました。

私の知る限り、全国の生協のには、内部監査が、内部統制事務局・ISO事務局などの中に位置づけられていたり、監事会スタッフが兼務していたり、人事部など管理部門の中にあるところも少なくありません。もちろん、大規模生協では独立した位置づけで組織的監査が実践されているところもありますが、まだまだ少ないのが実情です。

しかし、内部監査の本質(内部監査基準1.0.1)にあるように、「公正かつ独立の立場」を確保する事は重要です。それは、外観的にも実質的も確保されるべきなのです。

そして、経営トップに直属すること。同時に、内部監査に配属された職員の身分保障も重要です。仮に、代表理事や他の役員・経営幹部による不正を発見した場合、保身のために隠ぺいに加担することがないよう、特に留意される必要があります。そして、内部監査が独善的にならないよう、監事への報告と監事からの示唆を受ける環境を確保する事も重要です。

内部監査の対象領域(20180227) [1-内部監査]

ISO監査では、品質や環境のマネジメントシステムの構築の中で、マネジメント対象領域を明示しているため、監査対象はその範疇という事になります。

では、いわゆる内部統制に関わる内部監査ではどうでしょうか?

内部監査基準(内部監査の対象範囲)6.01. 内部監査は、原則として組織体及びその集団に係るガバナンス・プロセス、リスク・マネジメント及びコントロールに関連するすべての経営諸活動を対象範囲としなければならない。また、組織体の目標を達成するよう、それらが体系的に統合されているかも対象範囲としなければならない。なお、対象範囲の決定に当たっては、監査リスクが合理的水準に抑制されていなければならない。

少し難解な文章ですが、全ての経営諸活動が監査対象になるという事です。

ガバナンス(組織統治)、リスクマネジメント(危機管理)、コントロール(統制活動)の全てを範囲として、それらが、体系的に統合されているかも範囲となるという事は、経営トップが担うべき役割全体であり、聖域はないという事になります。

実際はどうでしょうか?

ガバナンスプロセス(組織統治)における「理事(会)機能」「常勤役員(会)機能」に関する領域は、直接的な監査対象とはしていないところが多いはずです。理事長や専務理事・常務理事や常勤理事の業務に関しては、監事監査の対象領域と捉えるのが妥当でしょう。したがって、内部監査は、業務執行に関わる諸活動が対象範囲と考えるべきだと思います。

しかし、業務執行に関わる諸活動を監査対象とした場合でも、ガバナンス・プロセスの不全は指摘できます。

例えば、新規出店があった場合、予備調査の段階で、出店計画や投資計画はしっかり把握しておく必要があります。もちろん、計画自体の直接評価(良し悪し)は内部監査の権限を越えるものですが、実際に開店後、計画通りに進捗しているか、投資計画に見合った施設・設備となっているか、収支計画との乖離はないか等の監査を行うことで、問題点を抽出できます。そして、その問題の真因が、無理な出店計画・投資計画にあった事が明らかであれな、計画作成と検討のプロセスの妥当性を評価せざるを得ません。それを監査報告にまとめ、トップへ報告する事で、ガバナンス・プロセスの問題を提起する事ができます。あるいは、その結果を監事(会)へ報告することで、監事監査の中でさらなる追求へつなげることができます。

こう考えると、実際の内部監査業務の対象は、ガバナンス・プロセスにはなくても、間接的に監査領域としていると言えるのです。

法令順守に関わる領域の監査でも、様々な法令に対して、現場や管理部門での遵守チェックを行う中で、不適切な事例(資格未取得や無届等の瑕疵)が発見された場合、時として、部門都合や人事上の問題、経営・予算上の問題などが真因として判断されることがあり、そのことを管掌役員が黙認或いは指示しているケースが想定されます。いわゆる、役員主導のコンプライアンス違反という事象です。直接的に該当する役員を監査することは難しくても、内部監査の結果報告をもって、トップからの是正指示へつなげることは可能です。(役員の責任に関しては監事会から迫っていただくことが必要ですね)

このように考えると、内部監査の対象範囲に聖域はなく、監査の結果のその先をどこまで見通して動くかで、制限される領域への切込みも可能と言えます。

一つ一つの業務監査の結果から「内部統制上の不備(システム上の不備)」への置き換える、見方を変える力量も必要です。

また、そのためにも、内部監査はトップ直属の部署であることが重要であり、監事(会)との連携もしっかり保つことが必要と言えます。

内部監査に求められる能力(20180228) [1-内部監査]

前にも記した通り、上司である監査室長からのオリエンテーションも、テキストがあったわけでもなありません。

3ヶ月ほど経って、日本内部監査協会主催の「内部監査基礎研修会」を受講しましたが、ほとんど監査の経験がなかったため、内容を理解することもおぼつかない状態でした。

ISO監査に関しては、環境ISO認証取得の際に、監査員養成研修を受けていた事もあり、ある程度の知識は持っていましたが、内部統制領域の監査となると全くイメージできない状態でした。

おそらく、これから内部統制・内部監査の充実に取り組む生協で、新規配属された職員の皆さんは戸惑われるはずです。

内部監査基準 3章 内部監査人の能力及び正当な注意 3.0.1 内部監査人は組織体における自己の使命を強く認識し、熟達した専門的能力と専門家としての正当な注意をもって職責を全うしなければならない。 専門的能力3.1.1 内部監査人は、その職責を果たすに十分な知識、技能及びそのほかの能力を個々人として有していなければならない。さらに、内部監査人は、内部監査の遂行に必要な知識、技能及びその他の能力を継続的に研鑽し、それらの一層の向上を図ることにより、内部監査の質的維持・向上、ひいては内部監査に対する信頼性の確保に努めなければならない。

内部監査基準にはとても厳しいことが求められていますね。

生協は幅広い事業を行っています。それら、生協全体の業務や事業、法令や定款・内部規程に精通することは容易な事ではありません。もちろん、不断の努力と長年の経験の中で習得された職員も存在するのでしょうが、そうした方が必ずしも内部監査に配属されるわけではありません。

したがって、職責を果たすに十分な知識、技能を個々人で有する為には、内部監査に配属されてから培う事になります。

その一つの方法は、監査に際して実施する「予備調査」です。監査対象(部門・部署)を監査の前に徹底的に調査(情報収集)することです。そして、監査(往査)を通じてしっかり対象の業務や事業を理解することを積み上げて行くことが必要となります。さらに、効果的なのは、同部門のエキスパートの同席を要請し監査を実施することです。これは「ピアオーディット」という手法で、複数の監査員で補完し合うことができ、より客観的で有効な監査結果を得ることができます。

また、内部監査人の育成計画もしっかり作ることが必要でしょう。

外部の研修をしっかり取り込んで、長期的視点で育成を行える環境整備が大事です。日本内部監査協会による「内部監査士」資格の取得は、監査人としての自覚・知識を高めるのには有効です。

私もこの資格の受講を通じて、内部監査の軸がしっかりできたと感じています。

組織全体の力量向上には、「内部監査員制度」が有効です。これはISO監査指針(19011)の流用ですが、組織の各部門・部署の管理職や次期管理職から内部監査員を選出・任命し、集中的な基礎研修と模擬監査実習を積み上げ、往査を通じ実践力を高めます。内部監査人の力量向上と内部統制システムの理解や運用強化の両面で有効な手法です。次期管理職や管理者候補からの選抜は、管理・マネジメント力の育成にもつながり、推奨します。

内部監査員の育成(20180301) [1-内部監査]

ISO19011(内部監査指針)は、内部監査プログラムを策定し、プログラム管理者による進捗管理と「チーム監査」を基礎としており、内部監査員には対応する企画に関する基礎教育と力量評価を行うことで、監査品質を担保することが求められています。そして、内部監査員は、独立した内部監査室に属しているのではなく、現業・管理部門などから選出する仕組みも含まれています。

私のいた生協では、ISO認証取得の際、ISO内部監査事務局(監査プログラム管理者)による監査体制を取り、、センターや店舗・福祉事業所・管理部門から内部監査員を選出し、監査員研修を実施し、年間2 ヶ所から4ヶ所ほど分担して監査を行ってきました。その後、内部監査室にISO 内部監査事務局機能が統合されたことを契機に、内部監査計画を統合し、内部監査室が事務局機能を果たす形で、「内部監査員制度による監査体制」へと変化させ、ISO 監査と内部統制監査を一体化し、「総合内部監査」という名称にして実施してきました。

その概要は以下の通りでした。

(1)内部監査室:監査計画の策定と進捗管理・監査結果報告のとりまとめ

(2)内部監査員:事業部門と管理部門から、選出。最大時24名:最新13名

(3)教育訓練:集合教育(外部講師から内部講師へ変更)1日研修

・ISO規格・内部統制・内部監査の基礎教育と往査時演習と効果測定テスト

(4)実施

・2名チーム制(チームリーダー)

・全領域監査(包括的監査)-1事業所1日設定。現場視察や作業点検・帳票点検含む

内部監査員制度として運用。年度初めに各部門から内部監査員候補を選出、専務理事による任命。

候補者は、次期管理者候補(課長級)を選出。

制度運用してみて以下のようなメリットとデメリットがありました。

(1)メリット

・内部監査員選出を部門内で調整することで内部監査への理解が進んだ。

・次期管理者を積極的に選出いただくことで、内部統制やマネジメントに関する教育が進んだ。

・自部門以外を監査することで、生協全体の事業や運営の理解が深まった。

※いわゆる、教育の場としての効果が高く、トップからも期待が強まりました。

(2)デメリット

・打合せや結果調整等、監査の進捗管理にかかる時間が増大。内部監査室業務が増加した。

・外部講師による教育(ISO講師)には限界があり、内部講師にならざるを得ず、結果として内部監査室の力量が問われることとなった。

長期的にみれば、内部監査の特殊性専門性の高い業務の経験者を増やすことができ、組織として内部監査や内部統制に関する知識の蓄積や経験の蓄積に繋がることが期待できます。

実際、私が一人体制で行っている監査に比べて、業務やマネジメントの評価(指摘)の幅は確実に広がりましたし、数年継続した内部監査員は、手順や監査視点などしっかり理解でき、スムーズな監査ができる力量がついていました。何より、多くの人がかかわることで、内部監査の重要性や役割を知る人が増えたことで、内部監査への期待や信頼は向上しました。

これから、内部監査を充実しようと考えておられるところでは、ぜひ、こうした内部監査員制度の運用を検討してみてください。

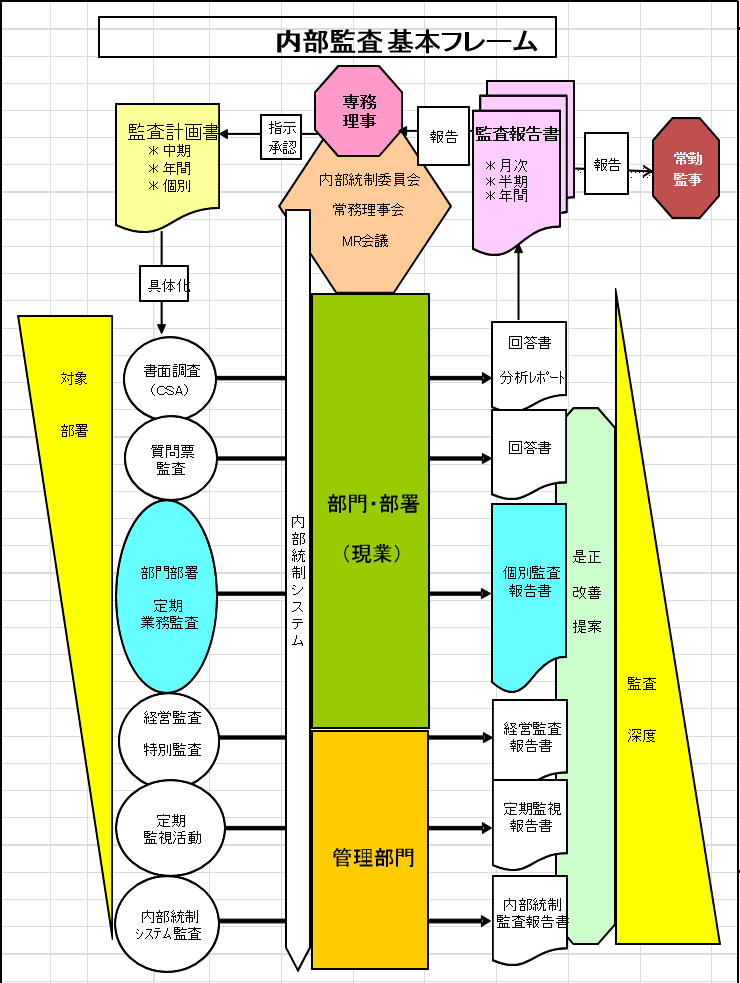

内部監査フレームの構築(20180402) [1-内部監査]

また、問題の真因追求や根本解決も進みません。したがって、監査領域を絞り組織横断的な「テーマ監査」や、システム構造の適合性や妥当性を評価する「システム監査」等、多様かつ重層的な監査の実施は必須です。

しかし、監査資源には限界があります。そこで、監査リスクを低減し、実効性を確保するために、組織・事業構造・構成にあわせ、多様な監査手法を用いて、重層的・体系的に監査を展開する「監査フレーム」が必要と考えます。

そのフレームには、監査と結果の循環(PDCA)やレポーティングラインが含まれている事が望ましい。

代表的な監査としては、以下のような分類が想定される。

①業務監査

年次計画に基づき、マネジメント単位(部署・事業所・部門)に赴き、包括的視点を持って行う監査。最も基本的な監査。

ガイドラインにおける「監査標準工程」はこれを想定している。

配送センター・店舗・福祉事業所監査等が該当する。

②テーマ監査

年次計画に基づき、マネジメント領域の中で、限定的なテーマに絞って、組織横断的に実施する監査。

リスク・マネジメントを通じ設定された「重点リスク」への対応状況の監査や、発生から完了までのプロセスを追って問題点を発見する監査等が想定される。

③システム監査

内部統制システム・予算管理システム・安全衛生管理システム等といった、「システム・構造」に焦点を当てた監査。

PDCA サイクルや「報連相」「問題発生時の是正や再発防止」等の仕組みが有効かを監査。

④特別監査(特命監査)

代表理事による特命や、重大事故や不正が発生した場合等、臨時に実施する監査。

※ 上記以外にも、各生協の実情に合わせて、新たな監査手法を創出されることを期待したい。

◇内部統制やマネジメントシステムと合致した内部監査フレームの構築

経営に資する監査を実現するには、内部統制システムやマネジメントシステムの有効性評価が欠かせません。そのためには、システム全体を俯瞰し綻びがないか不備はないかを検証する監査が必要となります。しかし、システム全体を監査することは容易なことではありません。そのために、個別の監査(部署監査や部門監査・テーマ監査等)を、内部統制やマネジメントシステムの構造に当てはめ、システム全体を俯瞰できる結果を得られるような監査フレームを構築する事が肝要なのです。

◇監査フレーム例

真ん中に、組織(内部統制)を置き、計画に基づき、各種の内部監査により監査を実施、結果はそれぞれ報告書となり、最終的に代表理事への報告となり、そこから示唆・次年度監査計画へ繋がる、PDCAサイクルが繋がってくる。

イメージは、健康診断のレントゲン写真。真ん中に体があり、検査する部位や方法を定めで、レントゲン写真として結果が出る。それをまとめて、診断結果となる。

内部監査は組織の健康診断であり、病気の部位や循環不全などを発見し、治療方法を提示するというイメージを浮かべていました。

異動の春はピンチでチャンス [1-内部監査]

桜の便りがあちこちから聞かれるようになりました。

異動の内示がある会社も多いのではないでしょうか?(最近は、年度末だけでなく、半期異動という会社も増えて来たようですが)

内部監査に着任していた頃は、この「異動」というのはかなり大きなインパクトのある事で年間監査計画に大きな影響を与えてくれました。

特に、長年同じ部署の管理者(長や副長など)が異動となると、内部監査にとって、これほどのチャンスはありませんし、ピンチでもあります。

マネジメントシステムは、極論を言えば、人が動かすシステムです。

同じ管理者が長年居座った事業所は、元々作られていたマネジメントシステムが、大きく歪んでいることがあります。勿論、真面目に真摯にマネジメントしている管理者は、さほどシステムの歪みを生まないものですが、やはり人間ですから、自分の得意な方法を取り入れて修正していることが多いのです。もちろん、より合理的でリスク管理できる形で修正されているなら、推奨事例に挙げても良いのですが、大半は、自分の弱さを隠すために歪めていることがあります。行きすぎると、そこに不正や不祥事が生じます。

管理者が異動し、新しい管理者が着任した時、大半の管理者は戸惑います。

規則やルールに忠実になろうとすればするほど、現場の運用が違ってくる。部下もなかなか納得してくれない。小さな事業であれば、修正も可能ですが、部単位となると、部長が交代すると根底から変わってくる事があります。特に、決裁に罹る項目での運用修正はそのまま不正に直結する事態にもなりかねません。

内部監査は、そうした時、コンサルティング監査(アドバイザリー機能)の役割を担う必要があります。

通常の監査とは別に、管理者とともにマネジメントシステムの点検を行い、正常かつ合理的なシステム運用に軌道修正するための監査を組みます。

コンサルティング監査は、問題点を指摘し改善を要請するのではなく、一緒に問題点を発見し改善のための方法を考える監査です。

私は、通常の監査でも、コンサルティングの姿勢で臨んでいましたが、特に、コンサルティング監査の場合は、現場職員の立場を尊重するように留意していました。

現場職員は、日々の業務に精一杯取り組んでいます。(大よそ8割の職員は真面目に取り組んでいるはずです)そして、様々な業務システムのルールを理解し、適正にこなすために苦労しているのです。

コンサルティング監査では、そこに力点を置いて、現場職員がどんなことに困っているのかをしっかり把握することが重要です。その上で、管理者とともに、適正なシステム運用ができるよう知恵を絞るのです。

ちなみに、コンサルティング監査を、特に構えて行うことはありません。

年間の監査計画に基づいて、監査対象への予備調査を行う際に、コンサルティングを意識したヒアリング(現場視察・職員ヒアリングなど)を行うだけでも成果を生む事ができます。また、そういう姿勢を示す事で、本監査において、監査対象からの信頼に基づく監査協力が得られ、かなり正確かつ深度のある監査ができるはずです。

本論に戻りますが、異動のこの時期こそ、監査計画をしっかり作るチャンスです。

管理者が交代する事で、隠れていた問題が露見することはよく聞く話です。重大な不正や不祥事が露見してしまえば、組織的な損失は大きくなり、信用にも関わります。

そうなる前に、管理者の異動をベースに監査対象を絞るというのも、より効果的で合理的な監査につながると思います。

組織は生き物です。

それを統制し適切に業務させるのがマネジメントシステムです。

マネジメントシステムが歪んでしまっていたら、適切な業務はできません。現場の実態とシステムの両面をしっかり見て、何をどう変えていくか、事業所単位で見るのではなく、全社的な視点で見ていくこと。

これができるのは、経営者か内部監査しかないのですから。

初めに「チャンスであり、ピンチでもある」と書いた事の補足をしておきます。

チャンスは前述のとおり。コンサルティング(アドバイザリー)監査の姿勢を持つ事で、より良い監査ができるということです。

ピンチというのは、監査の前に、不正や不祥事が露見して、「内部監査は何をしていたんだ!」とお叱りを受けることになりかねないということです。

経営層が、内部監査への期待と信頼が高いところほど、こういう事が起こります。

問題が深刻化しないよう、常に目を光らせているというのが内部監査だという期待のあらわれでしょう。

しかし、不正や不祥事は、予期せぬところで起こるものです。

以前に「不正のトライアングル」として述べたように、「動機と機会と正当性」の3つが揃うところに不正や不祥事は生まれます。

長期間、管理者が同じ部署に留まり、マネジメントシステムを歪めてしまうと、この条件が揃いがちになります。そして、管理者が起こす不正や不祥事は、一般職員よりも巧妙で露見しづらく、部下が上司の不正を見つけてもなかなか告発しづらい環境になってしまいやすく、中には管理者自ら部下をも巻き込んだ大きな不正を起こすことも珍しくありません。ただ、こうしたことを、インターバルのある定期監査で見つけることは難しいでしょう。

現場組織との意思疎通を図る努力が重要です。

生協に居た頃は、できるだけ、現場職員に声をかけ、気軽に声をかけてもらえるように努力していました。それは、同期の職員仲間だけでなく、先輩も後輩も、パートやアルバイトの皆さんにも、積極的に挨拶もし、監査で赴いた時には、休憩室や喫煙所などで世間話をしたり、時には、現場視察(予備調査)で一緒に作業をしたりすることも心がけていました。

突き詰めてみると、監査は、知識やスキルだけでは成り立たないのではないか。極論を言えば、監査人の人間力が試されるように思います。