リスクベース監査(20180306) [3-内部監査参考情報]

内部監査基準 第2節 リスク評価に基づく計画の策定 5.2.1 内部監査部門長は、組織体の目標に適合するよう内部監査実施の優先順位を決定すべく、最低でも年次で行われるリスク評価の結果に基づいて内部監査計画を策定しなければならない。なお、リスク評価のプロセスにおいては、最高経営者および取締役会からの意見を考慮しなければならない。 5.2.2 また、内部監査部門長は、組織体内外の環境に重大な変化が生じた場合には、必要に応じリスク評価の結果を見直し、内部監査計画の変更を検討しなければならない。

この点については、IIA IPPFではさらに具体的な記載がされています。

2010-計画の策定 内部監査部門長は、組織体のゴールと調和するように内部監査部門の業務の優先順位を決定する為に、リスクベースの監査計画を策定しなければならない。 解釈指針: 内部監査部門長はリスクベースの監査計画を策定する責任がある。内部監査部門長はその策定にあたり、組織体のリスク・マネジメントのフレームワークを考慮するが、経営管理者が組織体の様々な活動又は部署の為に設定している、組織体が積極的に受容するリスクのレベル(リスク選考)等を利用する事ができる。 もしも組織体にリスク・マネジメントのフレームワークが存在しない場合には、最高経営者や取締役会からの意見を勘案した上で、内部監査部門長は、自分自身でリスクの判断をする。 内部監査部門長は、組織体のビジネス、リスク、業務、プログラム、システム、コントロール手段における変化に即応して、必要に応じ、監査計画を見直し、調整しなければならない。

内部監査基準やIPPFでは、内部統制システムで実施される「リスクマネジメント」の結果、「重点とされたリスク」について、内部監査部門として評価したうえで、監査計画に織り込んでいくことが必要としているわけです。

私のいた生協では、内部統制委員会で、年次のリスク評価を実施し、組織全体の重点リスクと、事業部門・部署の重点リスクを抽出し、統制強化策を策定していました。当然、この結果は内部監査において重点監査項目に挙げていました。

しかし、内部統制委員会のリスク評価に誤りがあった場合、全体として、リスクを見逃してしまう(監査リスクを産みだしてしまう)ことにつながりかねません。

したがって、「リスクマネジメントの結果」をベースに、内部監査室独自にリスク評価を行います。その要素の一つは、「前年度の内部監査の結果」です。前年度の監査報告において、内部統制上の不備事項(改善提案)としたものが、重点リスクに上がっていれば良いのですが、なければ追加します。

また、前年度の内部統制委員会や部門会議などで問題とされた事象もリスク項目として再評価します。

また、業務監査に絞ってみると、例えば、事業所管理者(所長・センター長等)が異動・交替した場合、マネジメントの変更が起きますので、それまで統制されていた業務が一時的に不備が生じ、結果的に大きな損失につながりかねないという事も想定されますので、リスクの一つと捉えられます。新規開設のセンターや店舗なども同様でしょう。

福祉事業では、制度改定が定期的に実施されます。ともすれば、制度改定への対応が遅れ、事業損失につながることも想定されます。これもリスクの一つでしょう。

このように、組織全体で実施するリスク評価だけでなく、内部監査はさらに詳細に綿密に、組織・事業・部署等のリスクをピックアップし、リスクの度合い(顕在化の際の損失の度合い)を考慮していくことが極めて重要だと思います。

なぜ、このようなリスクを取り込むかは、明確です。

リスクの顕在化はとりもなおさず、不祥事や事故、不正へ直結することであり、これを防止する事は、内部監査の重要な役割であるからです。

一方で、内部監査の資源(人的資源・時間や予算)には限りがあります。業務や事業の全てをもれなく監査することは不可能です。だからこぞ、リスクの重要性の高い処へ資源を集中する事が必要になります。=監査リスクの低減=

効率よく、アシュアランス(保証)するために、リスクベース監査の視点は欠かせないものなのです。・・・以前に記した「内部監査って役に立つの?①」で、具体的な事象も書いていますので、参考にしてみてください。

リスクベース監査については、「監査報告書の指摘事項と改善提案」(藤井範彰先生著)の中で、詳細に記載されていますので是非ご覧ください。

一部抜粋して掲載します。

リスクベース監査とは、リスクの評価に基づき、リスクの程度に応じて、組織的・体系的に監査対象・監査リソースの配分を決定する監査の事。 「組織的・体系的に」というのがポイントで、一定のルールを決めて、まず、リスクを評価し、その結果(高・中・低など)に応じて、システマティックにそれに合う監査手法を選ぶという、リスクと監査手法のリンゲージ(関連付け)を一定の法則性を持って行うという方法。

コントロールマトリクス評価(20180307) [3-内部監査参考情報]

組織統治・危機管理・内部統制が、妥当であり、有効に機能しているかを評価する事は、それ程、容易いものではありません。あるべき姿が明確になっていること、そして、日常の運用においてしっかり機能している事をどういう尺度で判定すべきか、随分悩みました。

日常の運用における有効性は、例えば、業務監査を通じて、重大な問題や誤謬が発見されなかったという結果をもって、対象とした監査領域におけるアシュアランス(保証)は出来ると思いますが、そのためにはかなり幅広い監査を行う必要があります。もちろん、先に示した「リスクベース監査」によって、監査リスクは抑えられることで、補うことはできると考えます。そうした点では、より丁寧に監査を行うことで、有効性の評価はある程度可能でしょう。

では、妥当性の評価はどうでしょうか?

ガバナンス・リスクマネジメント・コントロールのあるべき姿(妥当な姿)を何を持って判断できるのでしょうか?

そこで考え付いたのが「コントロール・マトリクス・アセスメント(内部統制評価)」の手法でした。おそらく、同じような考え方で、すでに取り組んでおられるところもあると思いますが、少し解説させていただきます。

大雑把に言うと、「組織を俯瞰し、いくつかのプロセスに分類し、内部統制の構成要素を指標として評価する」方法です。

内部統制システムの整備の指針では、「6つの体制整備」が示されていました。

コンプライアンス体制・情報管理体制・リスク管理体制・業務の効率性確保の体制・経営管理体制(グループ管理体制)・監事監査体制の6つが示されていて、内部統制委員会や事務局はこの6つの体制の整備と進捗評価を行い、強化策を検討します。

当然、内部監査も同様の視点で評価すれば、事足りるのかもしれませんが、実際に行ってみると何かしっくり来ないのです。

実際の内部監査では、例えば、人事や労務管理、供給高や経費等の予算管理、安全運転や労働安全衛生、経理管理、食品衛生管理等々、日常業務を支える一つ一つのプロセスが間違いなく運用できているかを監査しています。その結果、ミスや誤謬が発見されれば指摘事項として是正や改善を促します。その監査プロセスと、前述の内部統制の6つの体制評価がリンクしなかった事がしっくりしない理由でした。

そこで、現状の組織全体にある主要なシステムを設定してみました。

順法管理・人事管理・労務管理・安全衛生・安全運転・情報管理・個人情報保護・予算管理・会計管理・資産管理・商品管理・供給管理・食品衛生管理・組合員動態管理・危機管理・環境管理(EMS)・業務管理(QMS)等にざっくりと分けてみることにしたのです。

この区分には、「内部規程」を拠り所にしました。

そして、これらを束ねて、内部統制システム(プロセス)という考え方にしました。(これは、のちに総合マネジメントシステムへと繋がりました)

その上で、一つ一つのプロセスを、内部統制の構成要素(COSOキューブ)である、統制環境・リスク評価・統制活動・情報と伝達・モニタリング・IT活用の6つで評価する事にしました。

横軸に、プロセスを置き、縦軸に構成要素を置き、マトリクスにしてますを埋めていくことにしたのです。

実際には、縦軸となる構成要素は、6つではなくさらに細分化しました。

統制環境では、法令・基本方針・行動規範・政策・ビジョン・中長期計画・年次方針を置きました。

リスク評価では、内部統制委員会が実施するリスクマネジメントの結果を入れました。

統制活動では、主管会議・主管部署・内部規程・基準や手順・教育訓練・インフラ資材と運用を置きました。

情報と伝達では、報告・連絡手段を入れました。

モニタリングでは、日常監視・定期モニタリング・是正改善方法・組織的レビュー・内部監査(会計監査・監事監査)を入れました。

IT活用では、関連するイントラネットの運用状況やファイルサーバーの設定を入れました。

こうして、表としてみた時、それぞれのプロセスの一つ一つのセルがしっかりと埋まっているところもあれば、空白になっているところもありました。空白部分は、プロセス上の不備と認識でき、理由を探ることになります。

実際に適用してみると、内部規程が整備されていても、リスク評価が年次で行われておらず、規程の改定がされず有効性を欠いている事があることが判りました。また、その要因として、主管会議がなかったり、主管部署が明確になっていなかったり、経営層の関与(管理者)が明確になっていなかったり、様々な問題が発見できました。

そして、これが、「内部統制上の不備事項」の候補と考えられ、実査(往査)で証憑・事象の集積を行うことで、不備の立証へと進めることができました。この結果を監査報告書にまとめ、「ガバナンス・リスクマネジメント・コントロールの妥当性と有効性の評価」として、示すことにつなげました。

同時に、マトリクスは、内部統制事務局や経営管理部とも共有することで、システム全体を管理する部署との目線合わせにもつながり、課題の共有と内部監査のアドバイザリー機能発揮にもつながりました。

最初はかなり面倒な作業になりますが、一度作成してしまえば、年次レビューによって効率的な作業に変わりますし、より有効な監査計画策定にもつながります。

有効な監査指摘と改善提案①(20180403) [3-内部監査参考情報]

したがって、如何に価値が高い指摘事項を生み出せるかは内部監査人の力量に掛かっています。

これは、経験だけで培われるものではありません。もちろん、各生協の経緯や状況、内部監査の立ち位置等、一様とは言えませんので、一つの考え方としてご活用ください。

-なお、この記事は、藤井範明先生著「監査報告書の指摘事項と改善提案(同文館出版)」を参考にして、自分の経験を踏まえて作成しています。ー

(1)内部監査の到達段階

今、貴生協の内部監査はどうでしょう。どんな監査を行っているでしょうか?

経営層からはどんなことを期待されているでしょうか?

内部監査の発展経過から3つの段階が考えられます。

①内部統制チェック型

・内部統制の評価や法規制・方針・内部規程への準拠性に重点を置き、チェックリストをもとに網羅的な監査を行っている段階。

②改善提案型

内部統制のチェックをコアにしつつ、改善提案の成果物を提供する。業務プロセスへの知識や知見を有し、業務改善の成果が期待される。

③ビジネスアドバイザー型

・組織の戦略的施策や個別課題への対応を成果物として提供。経営サポートの役割を担う。

*この区分は、個々の到達段階に当てはめる事もできますが、内部監査自体が辿ってきた、役割評価の変化でもあります。創成期には、内部統制の評価(準拠性)に力点が置かれており、チェックリストを用いるのは標準的でした。しかし、今日的には、経営に資する監査が求められ、業務の改善提案や、経営戦略への提案へとより高い成果物が期待されるようになってきました。

(2)監査指摘に記載したい項目

*個別監査報告書における監査指摘では、以下の項目を設定し記載することが有効です。

①監査基準

・適用した法規制・内部規程・手順などの基準としたもの(+ISO規格)

②指摘事項

・異常・誤りと判断される証拠を添えて、問題事象を明記。

・ヒアリングを通じ到達した「真因」も示す。

③想定リスク

・放置すれば、多大な事業損失やさらなる問題拡大につながると想定されるリスクを明記。

・リスクマネジメントに基づくリスク区分・該当リスクに分類することも有効。

④改善提案

・真因をもとに、有効な改善策の提案。

・問題事象の具体的は「是正措置」と再発防止のための対策案を記載。

この4つの項目を表にして提示すると、監査対象に理解されやすい。

想定リスクを明示する事は鍵。すでにリスクが顕在化している段階(ミスが発生)ではあるものの、放置すれば、さらに重大な事業損失や不正を招く恐れがある事を提示することで、監査対象の危機意識を高め、実行力を高める効果が期待されます。

(3)指摘事項の留意点

指摘事項の文章表現に関して、「推論」や「感想」を含めることはもってのほかですが、同時に、少し工夫することでより伝わりやすい表現となり、指摘の正当性が格段に変わります。

1)事実に基づいて

*問題事象の指摘には、客観的事実・監査証拠が必要です。 実際に行った監査手続を明記し、特定できる事項(日付や氏名や間違いの内容)を整理して記述します。

*ヒアリングで獲得した情報については、「●●氏によると・・」という表現で限定的なものである事を表記する事が重要です。

*「作業点検時の異常発見」や「施設・設備の管理不備」などは、写真を添付する。

2)数値を活用する

*数値を有効に用いると、指摘事項の説得力が増し、問題の重要性も伝わります。

*帳票点検では、その発生状態がどれほどかを示すために、「●●帳票を●月から●月までの期間の●●枚を点検したところ、●枚でミス(具体的に)を発見した。」という表現を用いる事。

*経営データで異常値を発見した場合は、正常値(予算・前年・通常値等)との比較を明確にする事。

(4)改善提案の3つのパターン

指摘事項への改善提案には、3つのパターンがあります。

①統制不全型

法規制はあるが、適応する「統制(内部規程や手順)」がない場合が端的な事例。

これには「統制の整備」を提案することになります。 この場合、監査報告先(監査対象)に統制を整備する権限があるかどうかを検証する事。なければ、上位部署への提案要請とする必要があります。

②統制不備型

「統制(内部規程や手順)」はあるものの、その内容が現実の運用では不可能であったり、統制整備後の見直しがされておらず有効でなかったり、法令改訂などにより不適切なものとなっているなどの事象である。この場合、「統制の改善」を提案する。

①の場合と同様に、監査報告先(監査対象)に改善の権限があるかどうかを検証。なければ上位部署への提案要請とする必要があります。

③運用不全型

「統制(内部規程や手順)」に不備はなく、現場の運用が出来ていない場合、「確実な運用」を提案する。 運用されていない理由をしっかりと掘り下げ、真因に辿り着かない限り、有効な提案とは言えない。 また、掘り下げの過程で、「実施者の理解不足による運用不備」となる場合があるが、これはまだ真因とは言えない。統制の教育や訓練はどうなのか、理解不能な内容ではないか等さらに掘り下げる必要がある。 真因によっては、②のパターンに該当する場合があります。

*指摘事項が、上記の3区分のどれに当たるのかをしっかり考える事で自ずと改善提案の内容が見えてきます。①・②のケースは、監査対象部署で是正や再発防止の改善策を立てることは難しいため、部門統括や代表理事への報告に際して「内部統制上の不備事項(改善提案)」としてまとめていくことが必要になります。

(5)より有効にするために

いくつかの個別監査の「指摘事項と改善提案」の結果を取りまとめることで、個々の指摘事項の本質的な問題が見えてきます。

これを、内部統制上の不備事項に仕立て、経営者(代表理事)への報告(エグゼクティブサマリー)に明記する事で、有効性は高まります。

その手法として、指摘事項を分類する方法を取ると良いでしょう。その分類方法は、「参考情報:コントロールマトリクス評価」と同様です。なお、ISO 規格では、規格の適合性を図るために、指摘事項に該当する規格の項番を振る手法が取られています。

私の場合は、プロセスコード(17種)・統制コード(9種)・評価区分(5区分)の3つの監査コード

を用いており、指摘事項ごとに全てコードを入れていました。結果、プロセスー構成要素ー評価区分の表(集計表)にまとめられ、統制プロセスのどの部分に課題があるのかを明確にでき、内部統制上の不備事項の優先順位も整理できます。

価値のある「監査報告書」のために①(20180423) [3-内部監査参考情報]

(1)代表理事への報告(エグゼクティブサマリー)とは?

代表理事への報告(エグゼクティブサマリー)は、内部監査の成果物であり、最も重要な報告です。 個別監査の「監査(結果)報告書」と異なるのは、代表理事が報告を受け、明日からの経営・業務執行に使えると評価されることが求められることです。

言い換えれば、現場だけでは解決できない重要な課題を明示し、有効な打開策を添えて、トップへ進言するものであるという事です。ですから、現場で発見し解決すべき指摘事項を全て報告する必要はありません。重要なのは、現場が抱えている問題の根源(真因)を代表理事が正しく理解し、それに対して有効な改善指示をするための「ガイドブック」となるように仕立てていく事です。

(2)報告に関わるポイント

代表理事への報告時間がたっぷりあれば良いのですが、何かと忙しい事が多く、できるだけ短時間にという要請が常です。その場合、予め、報告書を提出しておく事が必要です。その上で、報告は簡潔に行う事。そのために、総合所見だけで内容が把握できるよう工夫しましょう。

また、監査報告書は代表理事だけでなく、関係する役員や統括部長などにも提出できるよう、代表理事と合意をしておくとよいでしょう。そうすれば、代表理事への報告の後、改善指示がより迅速にでき、効果も高まります。

※ 監査で、重大な不正や犯罪行為、事業損失が判明した場合、監査報告を待たず、直ちに報告します。第3の防衛ラインとして、組織防衛・経営を守る重要な役割です。

(3)活用に関するポイント

監査報告後、代表理事からの具体的な改善指示については、それぞれの生協で違いがあると思われます。

代表理事名で該当部門管掌役員あるいは統括部長宛てに、「改善指示書」が発効されるところでは、「改善指示書」まで内部監査担当が作成する事が指示されているようです。また、内部監査報告書を基に、代表理事の指示で常勤理事会等の機関会議で協議・検討できるよう、管掌役員へ議案作成指示がなされることもあるでしょう。内部統制委員会や経営会議等の業務会議で報告し、検討されるケースもあると思われます。

いずれにしても、内部監査からの進言を代表理事がどう受け止め対処するかを確認しておくことが重要です。

(4)一般的な報告書式(例)

* 報告書式は、内部監査の各種HOWTO本でほぼ共通しています。(以下項目列記)

|

1.内部監査の概要 (1)監査目的: (2)監査項目: (3)実施した監査手続: (4)内部監査実施担当者名: (5)監査部署及び対応者: (6)監査日程・時間: 2.総合所見 3.個別所見 4.内部統制上の不備 5.追加情報 |

* HOWTO本では、「個別監査」を想定した項目仕立てが一般的です。一つの監査を終了するたびに作成する事を前提としています。

* ここでは、個別監査の報告ではなく、それらを一定期間に取りまとめて、トップへ報告するケースを解説しています。 |

(5)項目とポイント

|

1.監査概要 |

対象期間内に実施した個別監査の概要列記 ・ 監査毎の、目的・項目・手続・対象部署や対応者・日程を簡潔に記述。 ・ 表にまとめると判りやすい。 |

|

2.総合所見 |

対象期間内の監査全体の所見 ・ 幾つかの監査をまとめて所見となるため、最も苦労する部分。(詳細後段) ・ 推奨すべき事項、留意すべき事項、今後の期待の3つのポイントで概括する事が有効。 ・ 最後に、統制上の不備事項の項目列記 |

|

3.個別監査の所見と指摘事項 |

監査ごとの監査結果報告書の「所見部分」を要約し、指摘事項は一覧表と数値化すると良い。細目は、添付資料参照とする。 |

|

4.内部統制上の不備事項 |

個別監査で発見した「指摘事項」から導き出される「内部統制上の不備と改善提案」を記載。 より詳細に、理論的に展開する事が必要。 ①発見した問題事象と真因 ②想定されるリスク ③改善のための提案 3段階で記載すると判りやすい。 (5:有効な監査指摘と改善提案を参照) |

|

5.追加情報 |

フォロー監査や追加で監査が必要と判断されるような案件についての情報提供 |

|

添付資料 |

該当する、「個別監査結果報告書」を資料として添付 |

価値のある「監査報告書」のために②(20180424) [3-内部監査参考情報]

続いて、内部監査報告書をパーツに分けて見てみましょう。

最初は、「総合所見」です。

l 監査報告書(エグゼクティブサマリー)の「総合所見」は、対象期間内の全ての監査を総括した意見ですので、一つずつの個別監査所見を読み込み、代表理事にアピールしたいポイントに絞ることが重要です。

l 構成は、3段階が望ましいでしょう。

①推奨すべき事項

・他の模範となる事象・取り組み、成果―水平展開が望ましいと考える事。

②留意すべき事項

・監査を通じて問題と考えた事。あとの「内部統制上の不備事項」と関連して。

③今後の期待

・さらなる改善により経営貢献が期待できると推察されたこと。

l 所見の結語は「消極的アシュアランス」(監査した範囲においての保証)を表明すること。その後、内部統制上の不備事項(改善提案)へつなげていくことになります。

≪記述例≫

―――――――――――――――――――――――――――――――――――――

○○年度に(あるいは、●月●日から●月○日に)実施した監査を通じて、以下のような所見を得ましたので報告します。

1.推奨すべき事項

●●事業では、○○が実施され、大幅に予算達成していました。また、○○の取り組みが始まり、・・・

○○のテーマ監査で、○○の管理は、○○のプロセスで監視の手順が改善され、有効性が高まっていました。

2.留意すべき事項

○○事業の○○の運用において、複数の事業所で不備が発見されており、運用改善が必要と判断しました。

○○事業で、○○の取り組みが予定通り進んでおらず、○○の問題が懸念されます。計画の見直し、あるいは、目標の再設定が必要と考えます。

○○管理では、○○規定が改定されておらず、○○のリスクが高くなっています。早急に、規程の整備が必要と考えます。

3.今後の期待

○○システムの○○プロセスに関して、手順の改善に取り組むことで、作業の合理化ができ、一層、○○の効果が期待されます。・・・

監査した範囲において、事業損失に直結する重大な誤謬や不正は発見されませんでしたが、内部統制上改善が必要な事項がありますので、以下に項目を記します。なお、後段「4.内部統制上の不備事項」で詳細を記します。

1.○○事業の○○管理の改善に関する事項

2.○○事業の○○の管理に関する事項

3.○○の○○規定の整備に関する事項

4.・・・・・

―――――――――――――――――――――――――――――――――――――

※代表理事が、総合所見だけを読まれても重要事項が伝わるように記載することに注力する事が大事です。

〇なぜ「消極的アシュアランス」なのか?

内部監査には「アシュアランス(保証)」機能があります。

平たく言えば、監査の結果、内部統制が有効であるという評価(保証)を行う事です。会計士監査が「決算書は適正に作成されている」と保証するのと同様に、ガバナンス、リスク・マネジメント・コントロールが適切に構築され、運用できている事を保証するものです。

内部監査における「アシュアランス」については、藤井範明先生著「内部監査報告書の指摘事項と改善提案」(第2部内部監査体制と監査計画グランドデザイン・第4章」に詳しく理論的に説明されていますので、一読されると良いと思います。

私の理解としては、J-SOXの内部統制評価に求められる「合否判定」・「段階評価」を求めるものが「積極的アシュアランス」であり、それには、会計士監査の様な、相当な作業負担と高度な監査スキルが必要であるとともに、IPPFにある「アシュランスマップ」等を用いた総合的で多層な監査実施計画による「監査リスク」の低減が図られるものである必要があると考えます。

しかし、組織体がそれを求めているかどうか、内部統制の成熟度合いを考えると、果たしてそこまでの「積極的アシュアランス」を内部監査が果たす必要があるとも思えません。

むしろ、実施した監査内容を整理し、問題点を列記し、改善提案を行った上で、監査した範囲内においての評価を行う「消極的アシュアランス」で充分ではないかと考えます。実際、監査対象全てを細部にわたって業務監査する事は事実上無理ですし、見ていないところまで「大丈夫」と保証することはできません。監査した範囲において、内部統制は機能している事、そして、問題点や改善点がある事を経営者(代表理事)へ提言する、「コンサルティング(アドバイザリー)」機能の方が、より経営に貢献できると思います。

価値のある「監査報告書」のために③(20180425) [3-内部監査参考情報]

監査報告書のパーツ解説、第2段は、「個別監査所見と指摘事項」です。

「総合所見」はあくまで、期間中の監査全体を概括的に捉え、代表理事の記憶にとどめていただくために、より簡潔にまとめました。したがって、「ざっくりした」ものになりがちです。

それを補うために、個別の監査(グルーピング)の所見と指摘事項を整理し、代表理事が理解を深めるようにするのが目的となります。

私は、「年間監査報告書」においては、業務監査・テーマ監査・システム監査の順序で項目立てをして、業務監査については、事業部門単位でまとめて、所見と指摘事項(一覧)を記述しました。月次や半期でも報告している内容と重複する部分はありますので、そのままを転載する場合も多く、作業的には難しいものではありませんでした。

ただ、報告書全体のボリュームを考え、できるだけ要点に絞っていくことが大事です。

また、監査報告書の最後に「個別監査結果報告書」を添付する事で、さらに詳細な情報が見たければ、それを確認いただくようにしていました。

〇 記述例・・・店舗部門の定期業務監査を例に

|

1.監査名:店舗部門・定期業務監査

2.所見 店舗部門20店舗中10店舗の監査をした結果、以下のような所見を得ました。

(1)推奨すべき事項

〇今年度方針の重点課題「サービスの向上」について、監査した全ての店舗で、サービス向上委員会が設置され、定期モニタリングと結果のフィードバックが行われており、特に、青果部門では鮮度管理チェック表が運用され、半数の店舗で供給高増加の結果が生まれていました。

〇また、グロッサリー部門では、近隣競合店への価格調査に定時職員も参加し、週末特売企画への提案活動に繋げていました。そうした取り組みの結果、10店舗中7店舗で前年を超える来店者・供給高を実現しており、大きな成果に繋がっていると思われました。

(2)留意すべき事項

l 鮮魚・惣菜部門の加工場の衛生管理に関して半数の5店舗で不充分と判断される事象を確認しました。監査時の視察で、衛生帽子・マスク・手袋を規定通り着用していない者があり、日常点検・指導が甘いと判断しました。食中毒などの重大事故リスクが高い問題であり、改善が必要でした。

l また、正規1名体制の小規模3店舗では、店長3名中2名で、開店前から閉店後まで12時間以上の勤務が確認されました。さらに、ヒアリングを通じ、「パート採用が進まず休日出勤もせざるを得ない事がある」との回答もあり、労基法・36協定違反と判断される実態であり、速やかな是正が必要でした。

(3)今後の期待 l設備更新計画がまとまり、次年度から順次更新が進められる予定である事を確認しました。計画には、省エネ性能やフロン対応がしっかり盛り込まれており、環境マネジメント目標の達成に大いに貢献できるものとして期待できます。

3.指摘事項 -以下・指摘事項の要点一覧―

|

「3.指摘事項」は、一覧表にして掲載します。これが、「内部統制上の不備事項」の論拠になります。

場合によっては、監査コードを用いて数値化した表を掲載すると、何が問題なのかをより伝えやすくなると思います。

価値のある「監査報告書」のために④(20180426) [3-内部監査参考情報]

最後は、「内部統制上の不備事項」の記述について解説します。

内部監査報告書において「最も重要な項目」です。

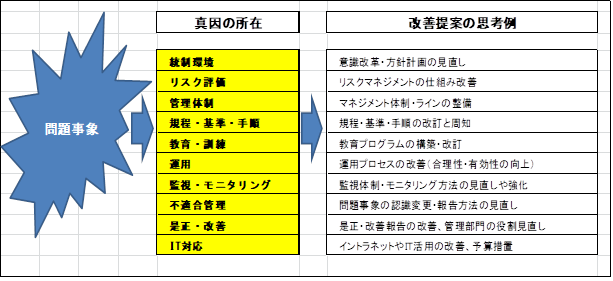

これは、代表理事への進言であり、論拠明快が重要です。幾つかの監査の指摘事項から、重要であると判断される事象から、真因を特定し、有効な改善策を提示します。

① 不備事項の抽出作業

・ 個別監査の指摘事項から、現場で解決(是正)できるもの・現場の運用に主因があるもの・事業所固有の指摘事項を排除する。

・ 複数以上で同様の指摘である事象について、原因(真因)特定を行う。

・その場合、以下のロジック(監査コード)で整理すると効果的。

② 留意すべき事項

・ 問題事象を発見した際、「個人の問題」(意識や知識)としない事が鍵です。個人の問題とすると、教育訓練(指導や周知)といった漠然とした解決策で終わり、再発防止策とは言えないものになります。必ず、仕組み(規程・基準・施順の整備、プロセスの構造、監視・モニタリング機能等)の問題に捉え直す事が必要です。コントロールやマネジメントシステムの欠陥を特定し、改善提案する事。(事例1を参照)

・現場で発見した問題事象について、現場の中で真因を探るだけでは片手落ちになります。現場を統括する事業本部や、管理本部に真因が存在する事があるからです。監査の結果から、テーマ監査へ発展させる事も考慮して、纏めます。(事例2を参照)

・職制に関する問題、管理者として為すべき事ができていない、マネジメントの問題は慎重に検討します。特定個人だけなのか、同職種が共通に抱える問題かで、改善方向は変わってくるはずです。同職種共通の問題事象であれば、その職種に与えられた権限や上長のマネジメント問題を考慮することが必要になります。

③ 書式例

|

事項名 |

総合所見の箇条書き部分と連動させる。 |

|

発見事象 |

具体的に記載 |

|

想定リスク |

放置すれば顕在化すると考えられるリスクを特定 |

|

改善提案 |

有効な改善策(代表理事に指示してもらいたい内容) |

④ 記入事例

|

事例1 |

店舗における衛生管理の改善に関する事項 |

|

発見事象 |

店舗監査において、鮮魚・惣菜部門の現場視察の中で、帽子・マスク・手袋を「衛生管理手順」の通りに着用していないパート職員が、半数の店舗で確認された。

該当する店長へのヒアリングで、「採用時に衛生管理教育は行っている。運用に関しては、職員同士の相互チェックを行うことにしているが、出勤時間差があり、出入りも多いため、その都度のチェックはしきれないのが実情。」との回答だった。 |

|

想定リスク |

商品事故リスク(異物混入・食中毒等の事故) 食品衛生法違反リスク(保健所による立ち入り検査・指導) |

|

改善提案 |

日常管理の改善が必要。 確実に実施できていた店舗では、店長による定期点検と加工場入室時の相互チェックがルーチン化されており、有効だと確認できた。

衛生管理手順を改訂し、全店舗で「加工場入室時点検」を義務化し、実施記録を保持し、店長による定期モニタリングを実施する事を提案する。 |

|

事例2 |

雇用契約書管理の改善に関する事項 |

|

発見事象 |

店舗監査において、定時職員の雇用契約書が、アルバイト分で一部更新されていない事が確認された。同様の事象が、中型店舗(従業員100人以上)で共通していた。

店長ヒアリングで、「学生アルバイトの入れ替わりが多く、作業が煩雑で作成・管理しきれなかった」の回答を得た。 人事部へ問い合わせたところ、パート・アルバイトの雇用契約は、給与管理システムへ時給変更の登録作業は行っているが、契約内容が大きく変更されない限り、提出の有無は確認していないとの事だった。

雇用契約は、手書き作成を基本としており、年度更新時に2,000人規模の作成が必要で、該当店舗のように100人以上の規模では、店長の業務負担も大きく、ミスも生じやすい状況だった。 |

|

想定リスク |

労基法・労働契約法違反リスク |

|

改善提案 |

管理ソフトによる電子化で、合理的で正確な作成・管理を進める必要があります。 給与管理システムとの連携を考慮し、有効なシステムを導入する事を提案する。 |

内部統制とISOの内部監査① [3-内部監査参考情報]

●ISO規格(品質・環境)の認証を取得している生協では、ISO19011(マネジメントシステム監査の指針)に沿って、内部監査を実施しているところが多いと思います。

?

●ISO規格では、内部監査を以下のように定義しています。

監査基準が満たされている程度を判定する為に、監査証拠を収集し、それを客観的に評価するための体系的で独立し、文書化されたプロセスである。

そして、その結果を通じ、規格への適合性と有効性の向上に貢献することを目的としている。

?

ISO監査は、マネジメントシステムが規格(品質・環境等)基準を満たしているかどうかを判定する(適合性)ことと、マネジメントシステムが規格の目標(品質向上・環境への貢献等)達成のために有効に働いているかを確認する事に重点を置いているという事です。

?

一方、内部監査基準(内部監査協会)では、「組織体の経営目標の効果的な達成に役立つこと」を目的として、「合法性と合理性の観点から公正かつ独立の立場」で、「経営諸活動の遂行状況を評価」し、「助言・勧告を行うアシュアランス業務」、および「経営諸活動の支援を行うアドバイザリー業務」であるとしていました。

?

いかがでしょうか?

監査の目的、監査の基準、監査対象領域、監査の機能(評価+助言勧告+支援)など、大きく異なるものであることがお判りいただけるでしょうか?

?

もちろん、業務の品質の向上・改善や、環境保全への貢献は、組織にとって重要なテーマですし、今日的には、社会的にも強く求められるものです。その点において、ISO規格を取得し、効果的に運用する事を否定するものではありません。事実、私のいた生協では、「ISOに基づくマネジメントシステムを全ての業務管理の基本に据える」と経営トップが宣言し、かなりの費用と時間をかけて取り組んでいました。私自身も、MS内部監査の主任監査員として、監査の進捗管理を行っていました。そのために、外部研修に、幾度も参加し、その都度、内部監査基準との矛盾点に悩みながら、なんとか進めてきました。

?

私の知る限り、全国の生協の中でもISO規格に基づく内部監査を主体にされているところが、関東・関西・九州等であるとようですし、日本生協連でも、ISO監査を組織的に展開されていると承知しております。

私のいた生協では、当初、「MS内部監査事務局」が置かれていて、「MS推進事務局」と密接に連携を取り、MSの構築と運用、そして監視(監査)が一体のものとして取り組まれていました。

私自身も、MS内部監査員の一人として部分的に関わっていましたが、実態としては、少し残念なものと言わざるを得ませんでした。

その一つが、監査の方法でした。

規格への適合性判定のために、網羅性を重視した「規格項番対応型のチェックシート」を用い、「〇[×]評価」を行う形で、監査の結果、[×]評価項目は指摘事項となり、是正・改善要求に基づき改善を進めるというものでした。真因追及や改善提案へつなげるようなディスカッションは少なく、「浅い監査」と言わざるを得ない状態でした。

ただ、これは、ISOの問題ではなく、MS監査事務局の力量の無さ、規格の理解不足、監査員の育成・研修の不十分さによるものだと思います。

?

また、そうなる真因の一つは「ISO監査(19011規格)」自体にもあります。

極論になりますが、監査の目的を「ISO規格への適合性を目的にしているため」としているからなのです。運用しているマネジメントシステムが、規格要求事項を満たしているかを判定するためには、網羅性重視の監査手法が要求されます。そして、判定のためには、評価基準を設ける必要があります。いわば、監査の深度は期待せず。できるだけ広範囲に、システムの運用と構築が妥当かどうかをはっきりさせることに力点が置かれてしまうためだと言えるのです。

?

また、もう一つの原因には、外部審査機関の問題があると思います。

私のいた生協が受けた認証機関による審査では、内部監査がどのようなチェックシートを用いているか、それは、網羅性が高く、客観性が確保された基準を持っているか、規格項番を適切に示すことができているかといった点を重視した評価をしていました。審査員の中には、指摘事項に対して、規格項番の選定に問題がある様な評価をされる方もいますし、システム全体より細部における文書整備に力点を置いた審査講評を述べる方もいました。結果として、認証を得るために、認証機関の要求に応えることに注力され、システムの改善や有効な運用は二の次になりがちでした。

?

本来、重要なのは「ISO認証を取る」事ではなく、有効なマネジメントシステムを構築し、業務品質の向上や環境保全への貢献を高める組織・運営管理体制を作ることだったはずです。

?

当時、前任者から引き継いだ際には、内部監査員は全体で30名を超えており、2名チームで、年間通じて、30カ所程度の監査を実施し、会議も年間5回以上開催していました。

また、内部監査員育成のために、高い費用をかけて、外部講師を招き、2日間の研修を実施しながら、研修レポートを見ると、内容が全く理解できていない実態にありました。

監査の成果物の質は当然低く、「重箱の隅をつつくような指摘事項」と「とってつけたような是正」「再発防止策の有効性がない改善策」が羅列されているにも拘らず、監査報告書では「規格への適合性と有効性は確認された」という監査所見が堂々と報告されるものでした。

内部監査員本人たちさえ、形式的で表面的な監査にうんざりしているのは明らかでした。

認証を得るために、次々に文書が作られ、日常マネジメントとは遊離したような運用ルール(マニュアル)が出来上がり、表面的なチェックに基づく監査に労力を使う事になってしまっていました。

これは、最も誤った方向ではないかと思います。

もし、皆さんの生協でも、同様の傾向が見られるのであれば、内部監査として、ISOの間違った運用による無駄なコストと労力をかけていることをトップに強く進言してください。

くれぐれも誤解のないようにしていただきたいのですが、私は、ISO規格とそれに基づく監査を否定するものではありません。

ISO規格は、マネジメントの考え方としては非常に優れています。ただ、「認証」という仕組みが、ISOが意図した運用を歪めてしまっているという事なのです。極論を言えば、外部認証機関の力量不足が招いた問題だという事です。

規格が求めるマネジメントシステムを構築し、適切に監査することで、品質と環境の領域の改善・向上は確実になるはずなのです。しかし、それを正しく深く理解するにはかなりの努力が必要です。

内部統制とISOの内部監査② [3-内部監査参考情報]

では、ISO内部監査をベースとした場合、どのような監査手法を用いれば、深度のある監査ができ、監査結果の組織貢献度が高くなるのでしょうか?

そのヒントとなったのは、「リスクマネジメントTODAY」という研究誌の2008年3月号に掲載されていた「内部統制導入とISOの視点(名古屋リスク研究会)」という論文でした。

その論文は、内部統制導入における課題の解決視点にISOの考え方を照らして検証されたもので、直接的には私の問題意識の対局にあるものでしたが、裏返すと、ISO運用を高める事で内部統制システムの一層の強化を図れることを示しているとも言えました。

特に、その中で、着目したのは「内部統制の6つの構成要素とISO規格の共通性」と題して掲示されていた表でした。ある意味、目から鱗のような感じでした。2008年当時は、ISO9001や14001などはそれぞれ独立した規格であり、複合運用による弊害も多く見られている状況でしたので、これを内部統制の構成要素に置き換えるというのは極めて斬新でした。

その後、ISO規格では、共通のプラットフォーム:MSSの導入が検討され、今日的には上部構造(HLS)として運用が始まりました。

これをもとに、私の独自の視点で、名古屋リスク研究会が作成した表をベースにした「内部統制・ISO対照表」を整理してみました。

ISOの「上部構造(HLS)」では、これまでの規格では十分に明示されていなかった「リスク評価・マネジメント」の視点が加わり、PDCAサイクルがよりすっきりと整理されています。これにより、内部統制(COSOキューブ)の構造とISOのHLSの共通性は一層高まりました。

このように整理すると、ISOにおけるマネジメントシステムの構造と、内部統制システムの構造にかなり共通点がある事が判ります。

内部監査基準に基づく内部監査(内部統制監査)においては、内部統制の構成要素を基準に、監査を組み立てていましたから、このように整理できたことで、ISO監査と内部統制監査とを一つの枠の中で展開できることになりました。

実際、この考え方に到達した後は、ISO監査と内部統制監査は別物ではなく、統合内部監査として実施する事になり、組織全体から選出された内部監査員(当時は20名程度)には、ISO規格の学習と内部統制システムの学習、さらに、内部監査の養成研修を行い、以前に明示した「内部監査の指針:内部監査標準工程表」に基づく監査を実施することができるようになりました。

端的に言えば、20名もの内部監査員は、監査対象とする部署の内部統制・マネジメントシステム全体を監査領域にして監査し、監査結果は、規格項番に捉われないようにしたのです。日常業務の問題を掘り起こし、原因を追究し、是正・改善提案を行うように切り替えました。

こうすることで、監査対象部署からの評価も高くなりました。表面的な指摘や形式的な是正改善ではなく、日常悩んでいる問題や気付かなかった問題を内部監査員とディスカッションを通じて深め合い、改善に向けたアイディアを得ることができるという評価に変わったのです。

ここまで考え方を整理し実践したところで、内部統制システムにISOマネジメントシステムを取り込んだ「総合マネジメントシステム」という考え方に至りました。

これは、もともと、2012年度の東海地区内部監査研究会で、コープいしかわの内部監査担当から伺った「考え方」でしたが、当時の私には、難解で、なかなか理解できないものでした。しかし、内部統制監査とISO監査を統合して実施したことで、ようやく全体像が理解できました。

3年ほどの実践を経て、考え方を整理し直し、2017年度には、内部統制事務局とMS推進事務局に対して、内部監査室から「総合マネジメントシステムへの移行」提案するに至ったわけです。何度かの協議を経て、両事務局から、内部統制委員会及びMS管理委員会の両方へ、「総合マネジメントシステムへの移行」提案を行うことになり、先の「ISOと内部統制の共通性」を示した表をベースに、内部監査室として、提案・プレゼンを行い、経営トップにも承諾を取り付け、運用へ至りました。

詳細は次のところで述べさせていただきます。

内部統制とISOの内部監査③ [3-内部監査参考情報]

ISO認証取得のために、過去には、マニュアル作成や記録管理等の「形式的な」システム構築に精力を傾け、結局、現実のマネジメントとは乖離した「お飾り的な」マネジメントシステムになり、それを監査する方も、どこか形式的になっていたことが愚かな行為だったことが判ります。

ISO規格に合わせてマネジメントシステムを構築するのではなく、現実のマネジメントシステム(統制システム)をISOの視点で検証し、整理・補強すればよかったはずなのです。

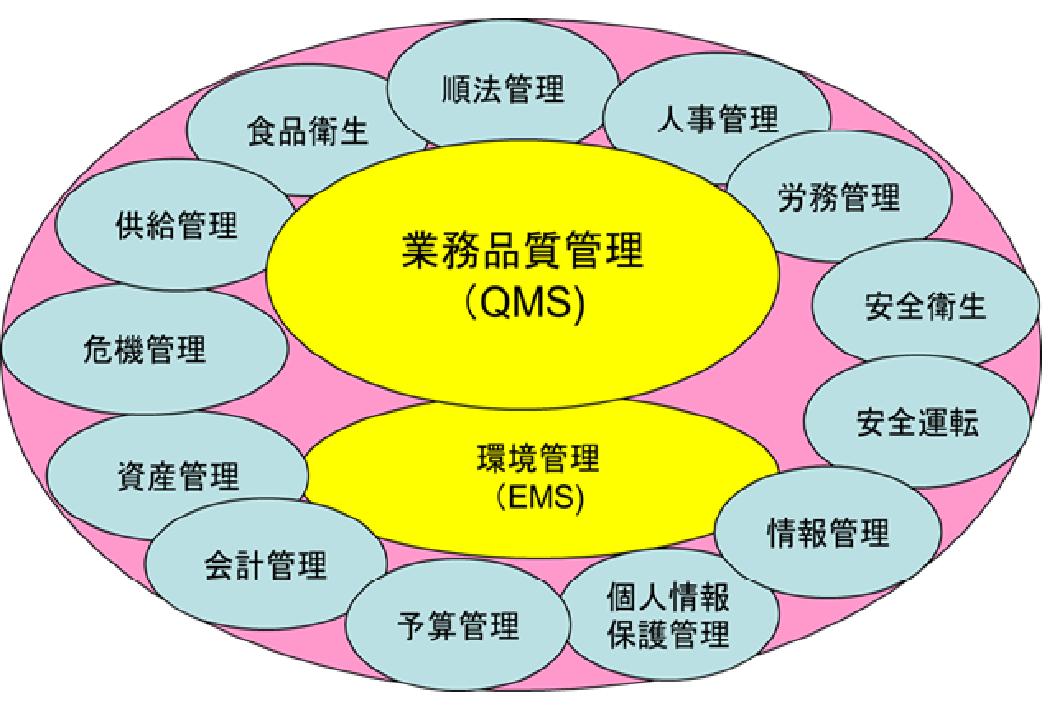

もちろん、内部統制システムは、単なる業務品質や環境貢献を目的としたマネジメント領域だけでなく、人事労務や財務・会計、資産管理、等々組織経営全体を領域としたシステムであるわけで、ISOだけですべてが解決するわけではありません。

図解してみると、以下の様にとらえることができます。

組織全体の管理の仕組み(内部統制・マネジメントシステム)は、領域ごとの個別管理の仕組み(マネジメントシステム)が有効に機能し、互いが関連しあい、統合された形で運用されている事が望ましい姿と考えることができるはずです。(領域設定は、組織構造によって違いがあるでしょうから、参考程度にしていただければと思います。)

そして、これら全体が、内部監査の対象領域であるべきで、ISO内部監査だけでは組織全体を監査している事にはならないと考えるべきではないかと思います。

それらをより合理的に展開していくために、「総合マネジメントシステム」の考え方が有効です。

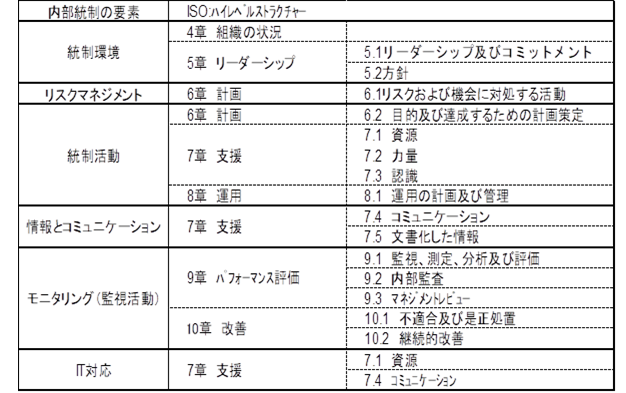

基本にするのは、「COSOの6つの構成要素」ですが、前述のようにISO規格(HLS)とも、共通のプラットホームで整理します。少し例を挙げて考えてみましょう。

図にある領域で比較的判り易いのは「順法管理」領域です。以下の様な構造になります。

|

内部統制の要素 |

ISO:HLS |

具体的な整備内容(例) |

|

|

統制環境 |

基礎的要素(法令・社会規範含) |

4章:組織の状況 5章:リーダーシップ |

倫理方針・行動規範 |

|

リスクの評価と対応 |

リスクマネジメント |

6章:計画(6.1リスク及び機会に対処する活動) |

法令リスク認識:重点化検証の有無 |

|

統制活動 |

方針や手続(規程・手順) |

6章:計画(6.2目的及び達成するための計画策定) |

コンプライアンス管理規程・順法管理規程 |

|

主管部署(権限) |

経営管理部 |

||

|

運用プロセス |

「順法管理表」に基づく実施・確認 |

||

|

教育・訓練 |

7章:支援(資源・力量・認識) |

管理者教育・コンプライアンス教育 |

|

|

運用実践 |

8章:運用 |

法令資格・届出の実施 |

|

|

情報・コミュニケーション |

機関会議 |

7章:支援(コミュニケーション・文書化した情報) |

内部統制委員会(法規委員会) |

|

情報発信 |

主管部局からの通知・通達 |

||

|

モニタリング(監視活動) |

日常的 モニタリング |

9章:パフォーマンス評価 |

月次モニタリング(自己評価) |

|

主管部局による定期点検 |

|||

|

独立的 モニタリング |

内部監査による監視活動 |

||

|

是正・改善 |

10章:改善 |

主管部署からの是正指示 |

|

|

IT対応 |

統制に組み込まれるIT技術 |

7章:支援(資源・コミュニケーション) |

規程イントラDB運用や通達の運用・情報提供 |

法令順守に関して、トップの宣言・組織風土の醸成がある事、リスク評価において「法令リスク」が認識されている事、法令遵守に関して、定められた規程と管理部署が特定され、運用プロセスが明示されている事、さらに、コンプライアンス教育の仕組みが整備され実践されている事、実際の運用状況がモニタリングされている事と不備が発見された場合、迅速に是正改善が進む仕組みがある事。

こういう構造ができているかを監査することは、ISO監査でも内部統制監査でも同じだという事が理解いただけると思います。

では、実際の監査ではどのようなワークシートになるのか、次のブログで説明します。

内部統制とISOの内部監査④ [3-内部監査参考情報]

「順法管理」に関する監査を「総合マネジメントシステム」の考え方に基づいて、監査を実施するとどうなるのか。ワークシートを例にして解説いたします。

前提として、「順法管理」に限定したテーマ監査は実施した事はありません。

理由は、法令順守は事業や組織全体、個別事業所単位で取り組む領域であるため、特化して監査することには無理があるためです。

したがって、順法管理に関する監査は、部署・事業所への業務監査の監査項目の一つに入れて実施することになります。その上で、全体の監査結果を「順法管理」の視点で整理し、課題を抽出し、監査報告とする流れになります。

言い換えれば、各部署の業務監査の結果から、順法管理領域の状況を取りまとめ、順法管理システムの統制上の不備事項を洗い出し、トップへ提言するという事です。

実際の監査では、以下のようなワークシート(順法管理に関する領域)を使用しました。

|

1) |

●規程・基準・手順の理解 |

|

2) |

●リスク評価 |

|

3) |

●教育訓練:「コンプライアンス教育」の実施状況 |

|

4) |

●運用(1) |

|

5) |

●運用(2)―環境関連 |

|

6) |

●運用(2) |

|

7) |

●モニタリング |

|

8) |

●不適合管理 |

|

9) |

●是正・改善 |

|

10) |

●IT対応 |

どうでしょう。かなりざっくりした項目設定と設問となっていると感じますね。

これには理由があります。

法令遵守チェックに関して、備考欄にも入れていますが、防火管理や安全運転管理、安全衛生等は、別に監査項目が設定されていて、その中でも前提条件として「コンプライアンスチェック」を行うためです。

したがって、業務監査の際には、「1.コンプライアンス体勢」とした部分、組織環境・法令管理の仕組み・運用・モニタリング・改善・教育訓練の6項目(内部統制6要素)を重点に監査していました。主には管理者の認識・知識・運用管理の点検という事になります。

初めの頃には、「資格取得と届け出」を重視したISO監査でおなじみの手法で監査していました。しかし、これに限界を感じました。管理者自身、それぞれの法律の趣旨や守るべき内容について、理解できていないのではないか。交通事故の様に、明らかな違反が発生した時だけ対応すればよいというような管理者もいたからです。もちろん、そういう類の法律もあるでしょうが、やはり、それでは法令順守しているとは言えないのではないかと感じたのです。

そこで、管理者へのヒアリングでは、法令順守の意味合い(組織的認識の共有)を確認し、守るべき法律を再確認し、その法律の趣旨や求めている遵守レベルを絶えず確認しておくこと。仮に、違反や不具合が発見された場合、報告や是正ではなく有効な再発防止策を講じる姿勢を確認する事を重視しました。もちろん、そのために、職員への日常的な教育訓練が必須でしょう。

このように、監査を通じて、コンプライアンスに関する管理者教育を優先的に進める必要がある事を認識した監査に取り組みました。ISO監査(19011)では、規格適合性と有効性監査の範疇に留まり、法令順守の領域は対応しきれないと思います。だからこそ、「総合マネジメントシステム」の考え方に基づく内部監査が重要なのです。

追加で報告になりますが、当初、法令順守の管理部署は、人事部と経営管理部、さらに事業毎の本部がそれぞれの必要性に応じて管理している実態がありました。法改正などの情報もそれぞれの部署が入手しており、現場には複数の管理部署から指示が飛ぶという実態にあり、春先には煩雑な作業も発生していたのです。結果、対応ミスや抜け落ちも見られ、中には1年間気づかず違反状態が続いた事例も発見されました。内部統制上の不備事項に間違いなく、すぐに監査報告で指摘し、一元管理態勢とするよう提言しました。

その後、経営管理部が一元管理することになり、遵守すべき法令の一覧化と手続や遵守レベルを全て取りまとめた「順法管理一覧表」が作成されることになり、内部監査室もアドバイザーとして関与しました。この「順法管理一覧表」が完成し、日常点検や監視・監査は数段レベルアップし、法改正などへの対応もいち早く出来るようになったわけです。ISO外部審査で、この改善は極めて高く評価されましたし、その後の「内部統制委員会」での運用管理もスムーズに実施されるようになり、大きく改善できたと思います。SDGsと内部監査① [3-内部監査参考情報]

「持続可能な開発目標」と訳される「SDGs(Sustainable Development Goals)」。一昨年辺りから、しばしばメディアを通じて報じられるようになりました。

日本生協連2018年6月総会でも、「SDGs宣言」が決議され、今後、生協運動において、SDGsへの取り組みが極めて重要であることが確認されました。

SDGsは2015年9月の国連サミットで採択されたもので、国連加盟193か国が2016年~2030年の15年間で達成するために掲げた目標です。17の大きな目標と、それらを達成するための具体的な169のターゲットで構成されています。

2030年に向けた持続可能な開発に関する地球規模の優先課題や世界のあるべき姿を明らかにし、一連の共通目標やターゲットを軸に、地球規模の取り組みを動員しようとするものです。政府及び企業や市民社会に対して、全世界的な行動を要請しています。

「企業はSDGsを達成するうえで、重要なパートナーである。企業はそれぞれの中核的な事業を通じて、これに貢献することができる。私たちは、全ての企業に対し、その業務が与える影響を評価し、意欲的な目標を設定し、その結果を透明な形で周知するよう要請する(ハン・ギムン国連事務総長)」とされているように、国・政府だけでなく、企業や市民にも重要な取り組みであることは明らかです。

そして、それは、生活協同組合の存在意義とも通じる部分が多く、何よりも、生協陣営は最前線に立って、企業として、市民活動として役割を担う事が求められていると考えます。

実際、この間、多くの生協で、主に「CSR報告書」の中で、SDGsのロゴを掲げたり、取り組みごとに関連する目標を明示したりするなど、かなり具体的な報告が目立つようになっています。

一つ一つの目標を見ていくと、これまで、生協が取り組んできた活動や運動と直接的にも間接的にもかかわりの深いものばかりです。(詳細は、日本生協連・「SDGs宣言」をご確認ください)

ここからは私見で、目標についてはもっともっと深めていく必要があると思いますが、少し取っ掛かりとして述べてみたいと思います。

「16:平和と公正を全ての人に」「17:パートナーシップで目標を達成しよう」は、協同組合の精神「愛と協同」そのものではないかと思います。

ロッチデールでは、貧困や飢餓・搾取(不平等)、教育の欠如など、労働者階級が置かれていた厳しい現状から脱却するため、一人一人の小さな力を集め、協同組織を作り、自らの発想でこれらの問題と闘ってきたわけです。そう考えると、SDGsで示した目標は、当時と何ら変わらない、いや、むしろ人類の尊像に関わるほど深刻化していることを示しているのではないかと思います。

そして、「12:つくる責任・つかう責任」は、まさに、消費生活の在り方や商品活動の根幹に関わる目標と言えます。

大量生産大量消費の時代が作り出した社会問題は、資源の枯渇や格差を産みだし、環境を破壊してきました。ようやく、その重大性が認識されてきたわけです。しかし、今の生活協同組合はどうでしょうか?事業経営の強化のためには、継続的に事業が拡大することが求められ、宅配事業や店舗事業では、供給をいかに伸ばすかに注力されています。そのための手法は、大量消費時代とあまり変わっていないのではないでしょうか。大量に廃棄される食品や消費財が社会問題化している中、生協の事業の在り方も検証する必要がありそうです。そのためにも「12:作る責任・使う責任」の目標は重要だと思います。「14:海の豊かさを守ろう」「15:緑の豊かさを守ろう」などの目標と併せて、くらしを見つめ直し、商品活動・供給事業の改革が求められていると考えます。

「7:エネルギーをみんなに そしてクリーンに」「13:気候変動に具体的な対策を」「14:海の豊かさを守ろう」「15:緑の豊かさを守ろう」などは、環境問題や産消提携活動などの取り組みそのものと言えるのではないでしょうか。ISO14001認証取得されている生協であれば、環境目標を掲げ、取り組んでいるはずです。それ以外も、生協の事業や運動の根幹をなすものと通じるものばかりです。さらに、原発問題や温暖化による異常気象の発生、中山間地や漁村の荒廃・限界集落の問題などへと通じる課題も含んでいると思います。

これ以外の目標も、私たちの暮らしと無縁ではなく、くらしを守り、命を守るためにも、協同組合は力を発揮すべきだと考えます。

協同組合が長年取り組んできた活動・事業が、ようやく世界的に共通の目標となり、政府や企業・市民が一体となって取り組むべきものだと認知されたのではないかと思えるのです。

ですから、今、生活協同組合は、より先進的にSDGsの議論を深め、具体的なアクション計画を設定し、取り組み、目標の達成へ貢献することこそ、CSR(社会的貢献)の柱になるはずです。

![]()

SDGsと内部監査② [3-内部監査参考情報]

さて、では、この「SDGsの取り組み」について、内部監査としてはどのような関わりを持つべきなのでしょうか?SDGsの取り組みを「監査テーマ」に掲げて、監査を行う事が有効なのでしょうか?あるいは、まったく関わりのない領域なのでしょうか?

一つの答えが「SDGs Compass」にありました。

「SDGs Compass」とは、企業がいかにしてSDGsを経営戦略と整合させ、SDGsへの貢献を測定して管理していくかに関し、指針となるものです。

指針には、5つのステップが示されています。

1.SDGsを理解する

2.優先課題を決める

3.目標を設定する

4.経営へ統合する

5.報告とコミュニケーションを行う

懸命な皆さまなら、これを見た時、気づかれたはずです。

この指針の5つのステップは、マネジメントのPDCAサイクルに他なりませんし、COSO内部統制キューブで示された「構成要素」と共通するものだという事です。

なおかつ、「経営戦略と整合」させることが指針の目的であることから、内部監査としても、経営領域の監査で、経営戦略(中長期計画や方針)が「SDGs」の視点と整合性を持っているかを切り口にするべきであるという事です。

私のいた生協では、在任中にはまだ、「SDGs」が組織認知されていない状況でした。

CSR推進事務局は、内容の理解と組織内への浸透をどう進めるかを検討していましたが、経営層(理事会)の協議・学習に取り組んでいる段階で、具体的な目標設定や取り組みまでには至っていませんでした。

今年度発行の「2017年度CSR報告」で初めてSDGsの記載がされていました。

記載内容は、前年度と比較し、整理はされているものの、個々の取り組みを、SDGsの目標と関連づけた(紐づけした)表現に留まっていて、まだまだ、これからというところだとおもわれました。今後、組織内議論が深まり、目標の理解度が高まる事でさらに良くなっていくと期待しています。

したがって、私自身、「SDGs」の視点で監査を行った経験はありません。ですが、これから内部監査をさらに向上させる為には、「SDGs」は監査視点にしっかりと入れていくことが重要だと考えています。

では、どのような監査が想定されうるか、仮に自分がこれから監査に取り掛かる事として、考えていきたいと思います。

手がかりとしては、前述した「CSR報告書」があります。そして、おそらく、多くの生協では、機関運営部門や経営管理部門が情報を収集し、原案を作成し、組織討議を経て発行されていると思います。

したがって、監査対象部署は、直接的には「CSR報告書作成部署」が妥当だと考えます。そして、間接的には、事業部門や支所・現場の監査に際して、「SDGsへの認識と取り組み評価」を監査項目に立て、ヒアリングや帳票点検などを通じて、実査することも重要でしょう。ISO14001認証生協では、当然、重要な監査項目になってくるはずです。

内部監査ガイドラインで示した「監査フレーム」が構築されているとすれば、経営監査(テーマ監査)として個別に実施するか、総合監査に仕立てて取り組むことが妥当でしょう。

次に、CSR報告書作成部署を対象とした「監査手続き」を考えてみます。

もともと、CSR報告書は、「生協の社会的貢献・社会的責任」について、どのように取り組んでいるかを広く知らせるものですので、その内容は、ほとんどの場合、年間の取り組み結果(エポックや数値報告など)を取りまとめたものとなっています。

幾つかの生協や日本生協連がだされているCSR報告書(社会的貢献に関する報告)を見て、ほぼ共通していると思われる事は、これまで継続的に進めてきた様々な活動や事業を、SDGs17目標に関連づけているという事です。

フードバンクやユニバーサル就労の取り組み、森林資源を守る活動、産直事業における「環境保全や水資源保全」などの環境活動、施設の自然エネルギー活用・太陽光発電などの取り組み、子育て支援・子ども食堂などの取り組み・・等々、これまで長年培ってきた組合員に依拠した活動や運動、宅配事業や店舗などの商品事業を通じての取り組みなどが、SDGsの中でどの目標と関連しているのかを明示しているのです。

ある意味、報告書自体が、活動の検証結果であるわけで、それをもとに監査を行っても、事実の追認に留まり、余り高い成果は得られないでしょう。

では、生協の事業や活動に散りばめられている「SDGs」の目標への取り組み進捗を内部監査として、どのような視点で監査することが有効なのでしょうか?

重要なのは、「SDGs Compass」で示されている「5つのステップ」に沿って、導入・展開できているかを検証することだと思います。

1.SDGsを理解する

*「SDGs」が正しく理解されているか

*理論的根拠が明示されているか

視点:生協組織がSDGsの意義や重要性について理論的に展開できているか

2.優先課題を決定する

*SDGsマッピングの手法による課題抽出プロセスの有効性

視点

:内部統制やISOにおける「リスクマネジメント」と一体化した形となっているか

:単協でなく、事業連合や日本生協連とのチェーンを想定した検証は不可欠

3.目標の設定

*中長期や前年までの到達点を踏まえた目標設定

視点

:具体的な数値目標が示されているか

:主体的な目標となっているか

4.経営へ統合

*経営目標(事業予算・経費予算など)とSDGs目標の統合

視点

:目標を達成するための予算措置(事業数値・経費数値)がされているか

:目標管理の仕組み(プロセス)が構築されているか

5.報告とコミュニケーション

*SDGs目標の進捗に関するモニタリング・報告のプロセス

視点

:目標達成状況を組織内で共有するプロセスがあるか?

:事業所・部署単位で達成目標の検証がモニタリングされているか?

以上の5つのステップを「PDCAサイクルの視点」で深め、SDGs目標への取り組みプロセスを評価することはできないでしょうか。

重要なのは、SDGsを切り口にしたマネジメントシステムの監査という思考だと思います。一つ一つの目標の取り組み状況を評価するのは、CSR推進部署であるべきで、内部監査はその仕組みが有効かを評価する事だと考えます。

SDGsと内部監査③ [3-内部監査参考情報]

少し、具体的にイメージしていきましょう。

1)監査計画

l 監査名:SDGsに関する経営監査(テーマ監査)

l 監査目的

当生協における「SDGsの取り組み」に関するマネジメントシステム(内部統制)の有効性を評価し、CSR向上及びSDGs目標へのさらなる貢献を図るための提案を行い、経営に資することを目的とする。

l 監査対象:CSR推進部(機関運営部・経営管理部・・)

l 予備調査(例)

Ø SDGsの理解度(周知度)調査―組織内アンケートの実施

Ø 事業所・部署責任者を対象としたSDGs目標進捗調査(業務監査を含む)

Ø 前年度CSR報告書の検証―掲載内容の検証(関連部署の実地調査)

Ø 今年度の目標進捗状況(書面監査)-中間まとめ

l 手続き

Ø 予備調査結果の分析から導き出される実態整理

Ø CSR推進部ヒアリング

l ワークシート(例)

|

IC視点 |

監査項目 |

確認すべき内容・証憑 |

|

統制環境 |

lSDGsの意義や重要性について理論的に展開され、組織内への周知が進んでいるか? (Compass:1-SDGsを理解) |

*中長期計画や年度方針・ビジョンなどへの提示 *トップ(理事会)のコミットメント |

|

リスク対応 |

lSDGs17目標を考慮したリスクマネジメントプロセスとなっているか?(プロセス評価) (Compass:2-優先課題を決定) |

*リスクアセスメントプロセス (事業連合や日生協までのバリューチェーンでのリスク評価プロセスかどうか) |

|

統制活動 |

l 方針・計画で、SDGs目標が明示されているか?(経営目標と一体化されたものか) (Compass:3-目標の設定) l 17目標と関連する活動や業務(運用プロセス)は明確になっているか? l 個々の活動や業務における目標(数値や到達点)は明確にされているか? l 必要な人材やインフラが確保できるよう予算組みできているか? l 個々の活動や業務は滞りなく運用されているか? (Compass:4-経営への統合) |

*年度方針・計画の重点課題とSDGsの検証

*業務監査結果(予備調査対象領域)

*目標・個々の活動・業務の進捗確認

*予算書・決算書の分析―予算との乖離点発見 |

|

情報と伝達 |

lSDGs目標の進捗管理をする機関会議はあるか? l機関会議からの情報伝達はされているか? l「CSR報告書」は正確に作成され、組織内で討議されたものとなっているか? (Compass:5-報告とコミュニケーション) |

*CSR推進体制の検証 ―主管と連携・運用部署が明示- *CSR報告書の検証(作成プロセス重視) |

|

監視活動 |

l組織全体の進捗管理(モニタリング)を行う部署は明確になっていて、機能しているか? lモニタリング結果は有効か? l計画の見直しなどに取り組んでいるか?(改善) (Compass:5-報告とコミュニケーション) |

*管理部署=監査対象部署の運用状況(体制・日常管理・関連部署との連携) *モニタリング報告書の検証 |

l 監査結果

Ø 監査結果は、監査報告書に取りまとめ、経営トップ並びに監事へ報告する。

いかがでしょうか?

少し監査計画書の形で表してみましたが、なかなか大変な監査になりそうですね。

SDGsだけを取り出して監査する事は、かなり大きな労力がかかるわりには、監査の成果物(指摘や改善提案)はあまり期待できないとも言えます。

トップが、「SDGsへの取り組みを強化したいが、どのように進めるべきか考えたい。」とか、「CSRに関する改善課題はないか?」等というような、懸念を持たれている状況にあれば、この監査は極めて有意義なものになると言えます。言い換えると、経営トップの関心度に大きく左右されるテーマであるという事です。

ただ、トップの認識の如何に拘わらず、これからは、SDGsがCSRの中で最も重要なインパクトになるのは確かです。同時に、Compassで示されているように「経営目標とSDGsが統合された状態(経営目標を立てる場合、17の目標達成の視点で整合性のある経営目標を持つ事)」になれば、内部統制の4つの目的(コンプライアンス・業務の有効性合理性・決算の正確性・資産保全)にもう一つ、「SDGsへの貢献」が加えて構築することになるはずですから、内部統制のモニタリング機能としての内部監査の役割から見ても、避けて通れない領域になることは間違いありません。

初めは、大きな成果を期待せず、予備調査を通じて、組織内のSDGs認識の向上に貢献するところから着手することになるでしょう。そして、目標管理・マネジメントシステム・プロセス管理といった視点からアプローチする事で、より高い目標達成力を持つことになるはずです。その段階で初めて、「経営に資する監査」に到達することができると思いますし、長期的視点(内部監査の中長期計画)を持って臨むことが肝要だと思います。

蛇足になりますが、初めに述べたように、SDGs17目標は、協同組合セクターが先駆けて取り組んできたものに他ならず、先進的な取り組み事例もたくさんあるはずです。私のいた生協でも、数多くの成果やや水平展開すべき事例はあるはずなのですが、残念ながら、PDCAサイクルを持ったマネジメントシステム構築が進んでいなかったり、特定の職員の能力に依存したため継続的取り組みになっていなかったりして、長く取り組んでいるものの、広く行政や市民の参加といった大きな成果につながっていない実態もあります。

内部監査がこの領域にも監査を広げ、内部統制・マネジメントの視点で「目標達成」のシステムを構築することへ貢献することは極めて重要だと改めて感じています。

SDGsと内部監査④ [3-内部監査参考情報]

監査の結果から、どのような指摘や改善提案ができるのかを想定してみましょう。

視点1:SDGsの理解

l 監査を通じ、「SDGs」自体の認識・理解が進んでいない状況が明らかになった場合。

Ø 予備調査―アンケートや現場監査の中で、事業所責任者や職員が「SDGs」についてほとんど理解できていない結果が出た。

Ø 予備調査―方針・計画において、「SDGs」の文言が見当たらない。重点課題などにも盛り込まれていない。

* 最も基本的な部分として、指摘される項目だが、組織の到達点であり、トップ認識によって変わってくるもの。トップへの報告において、「コミット」を求めることになる。

* トップによるコミットが既にされている場合、組織内の周知・理解を促進するための方策を提案することになる。-教育・学習機会の強化-(視点5と連動)

視点2:SDGsの「優先課題の設定」

l リスクマネジメントプロセスで、17目標を考慮したアセスメントができていない場合。

Ø 予備調査―重点リスク抽出のプロセスの検証において、「17目標との関連付け」がされていない。直接的な関与が大きい項目(12:作る責任・使う責任)について検討されていない。

* リスクマネジメントプロセスの指摘。リスク評価の手法が、影響度×発生頻度による数値評価を主体としている場合、リスク洗い出しの前に、17目標とリスクの関係について共通認識を作るよう提案。

視点3:SDGsの「目標の設定」

l 重点目標が明示されず、具体的な目標(数値・到達点など)が示されていない場合

Ø 年度方針・計画の点検やCSR推進事務局へのヒアリングを通じ、目標が明示されていない状態や、諸活動が17目標との関連付けが曖昧な状態にある事が確認できる。

* 目標設定の指摘。年間目標、スケジュール計画、主管部署などの明示を提案する。(システム構築と連動)

視点4:SDGsの「経営目標との統合」

l 年度方針・計画で、経営目標とSDGs目標とが別枠で示されている場合。

Ø 予備調査-経営方針・計画でのSDGsの明示の仕方、具体的なアクションのための予算措置の不備などが発見された。

Ø 現場監査-センターや店舗など現業部門の監査で、SDGs目標が事業所計画に盛り込まれていない事が発見された。(供給事業-12:作る責任・使う責任など)

* 経営目標との統合の問題を指摘。経営計画や予算作成とSDGs目標の設定の在り方を提言。(推進体制や経費予算は重要なインパクト)

視点5:SDGsの「目標管理の体制」

l 設定された目標に対して進捗管理できていない場合。

Ø CSR推進事務局ヒアリングを通じ、設定された目標の進捗状況を確認できない。または、その仕組みができていない。

Ø 現場監査―設定された目標の新色状況を確認できない。または、その仕組みがない。

* 目標管理体制の構築を指摘。個別の目標に対して、主管部署や実施部署などを明示し、定期的に進捗報告をさせる仕組みの構築を提案。

視点6:内部コミュニケーション

l 組織全体の目標進捗状況が報告されていない場合。

Ø CSR推進事務局ヒアリングにおいて、個々の目標進捗に対して、モニタリングし、全体へフィードバックすることができていない。

* 内部コミュニケーションの不備を指摘。全体の主管部署(例:CSR推進事務局)によるモニタリングと報告の仕組み構築を提案。

いかがでしょうか?

PDCAサイクルをベースにした監査指摘を想定してみました。

実際に想定してみると、それぞれの組織における「SDGsへの取り組みレベル」に関わることが判ります。おそらく、ここからの3年間程度は、視点1から4までのいわゆる組織内への[SDGsの考え方の浸透と経営目標との統合設定]が重要になるのではないかと思います。そこが明確になってくると、マネジメントシステムの構造(D⇒C⇒A)への展開部分で指摘と提案ができるのではないかと思われます。

もう一つ、見方を変えれば、内部統制システムのモニタリング評価(内部監査の主要命題)において、「SDGs」への取り組みをシステムの中で組み込んでいくことを強く指摘する事が前提条件になるのではないかとも言えます。それは、トップのコミットメントであり、中長期計画への反映に他ならないわけで、監査報告書の「総合所見」の中で、しっかりとした理論的展開が求められるはずです。

そのためにも、内部監査部署・担当の皆さんが、SDGsを確実に理解し、生協組織における重要性を認識する事から始める必要があると思います。

アドバイザリー機能について① [3-内部監査参考情報]

これまで、内部監査の使命である「経営のアシュアランス機能」を中心に、監査のガイドラインを示し、具体的な監査手法やテーマを書いてきましたが、ここからは少し、もう一つの役割である「特定の経営諸活動のアドバイザリー機能」について考えてみたいと思います。

私が生協時代に実際に行った「アドバイザリー」は、「住宅事業部」と、「くらしのサポート事業部」を対象としたものでした。

住宅事業部では、前年度の監査で「事業予算の執行」に関して、大きな乖離が発生しており、その原因追究の中で、事業高の計上及び経費計上に関して、「発生主義」が貫徹しておらず、著しい誤りを産んでいる事が判明しました。結果として、適正な収支報告・決算になっていない為、早急に立て直しが必要とのトップ指示があり、内部監査室として「アドバイザリー機能」を発揮することとなったわけです。

具体的な実施では、事業部長と経理担当職員とともに、日常の業務フローの確認から始めることになりました。

かなり時間が掛かることを覚悟しながらも、契約から竣工・完了までの工程で作成される書類と現金、そして経理作業をつけ合わせながら、業務フローの問題点の洗い出しから進めました。こうすることで、部内の理解が進むことと、作業の無理や無駄を発見するという効果も期待しました。

住宅建設・改修にはかなりの工程があり、書類も多く、それぞれのファイリングの仕方を改善の必要がある事がすぐに判りました。また、データ処理の仕組みの構築(工事監理ソフトの導入)の必要性についても確認できました。

当時、多くの工程で「紙による管理」が中心にあったことと、一つの工事の工程管理は、いわゆる「工事監理」の考え方で整理されていたものの、お金の動きに関してはほとんど整理されていない状態でした。これを工事の監理工程とお金の動きを整理し、一覧化するところから関わりました。最終的には、工事監理ソフトの導入につながりましたが、基本部分をおさえることで大きく改善できました。

また、お金の動きに関しても、住宅改修工事では、着手金・途中入金・最終支払の3段階の入金が通例でした。事業高計上・経費計上に関する著しい誤りは、この入金ルールに起因することも判りました。結論的には、契約時に事業高計上し、未収金処理した後、着手金や途中入金等を未収金・入金処理する事に変更し、竣工時に「事業高補正(工事結果に基づく追加や値引き発生の調整)」の上で、最終未収金処理を行うようにしました。

住宅改修工事は、大規模なものでは、長期間の工期になることがあります。結果として、決算年度をまたぐケースも多いものです。事業高をどの時点で計上するかが「ぶれる事」は不正確な決算であり、不正や粉飾にもつながる可能性があります。

基本ルールを確認し、ルール通り実施されているかを点検する手順も必要です。

この活動を通じて、アドバイザリー機能として、次のような重要な事を学びました。

①現場の詳細な把握の重要性・・・

* 実態の把握は、証憑や書類に頼るのではなく、ディスカッションを通じて、文字になっていない部分もしっかり把握する事。

②業務フローとしての有効性の検証

* ここでは、ISO的手法が有効でしょう。PDCAサイクルの確立、特に、プロセスチェックの有効性の視点で、誤謬や不正防止がシステムとして機能できているかが重要。

③改善のための「ヒント」の提供

* 改善策は内部監査から直接的に提示せず、呼び水(ヒント)を提示する。具体的にどうするかを考える工程が重要。

そして、最も重要なのは、監査初めて「アドバイザリー」であり、それを実施するのは対象部署・部門の職員自身であるという事です。ですから、課題の整理や具体的なルールの策定などは、じっくり部内で話し合い、確定させることが必要です。内部監査はそれを見届けるという役割に徹する事。指示や命令は行わないという姿勢は貫く必要があります。

こうすることで、翌年度には、業務監査を実施し、整理された業務フローに基づき、適切に業務執行されているかを監査できることになります。指示や命令を行っていたり、ルール作成に直接的に関与していると、適切な監査にはなりませんので注意が必要なところでしょう。

アドバイザリー機能について② [3-内部監査参考情報]

くらしのサポート事業へのアドバイザリーも、ほぼ同様でした。

ただし、くらしのサポート事業部に関しては、経理部から未収金(業者入金分)の処理に関する問題がサポート事業部長宛てに提起されており、その改善に関して部長自身、全く対応できないという恥ずかしい状況が生まれていました。当然、内部監査の定期監査でもこの点を追及することになり、トップへの顛末が報告され、トップからの指示で、アドバイザリーとして入ることになったものでした。

くらしのサポート事業は、旅行事業・チケット販売事業・通販頒布事業・文化事業・葬祭事業等、多様な事業を実施しており、先の住宅事業とは違った難しさがありました。

例えば、多くの事業が、外部業者との委託関係で成り立っているため、生協内部のルールだけでは成立しません。外部委託先は、月度決算日が月末というところが少なくなく、生協の締め日とのずれによって発生する問題もありました。

また、チケット販売事業では、買取チケットと置きチケット・利用実績(優待)チケット等、個別に扱い実績の違いがあり、計上方法が細かすぎて管理不能という状況でもありました。現在取り扱っているチケット類を一覧化し、区分(買取・置き・優待)分けするとともに、月次計上のルールも整理。一部では在庫棚卸の実施要領も確定させるところまでアドバイスすることになりました。

通販頒布事業では、途中キャンセルの処理方法が曖昧で、一旦事業高計上したものが後日取り消されることもままあり、結果的に事業高計上に誤りが生じている事も判りました。そこには、未収金という考え方がなく、結果(通販頒布実績)を追う事で返品に対するルールができていない点を指摘し、未収金計上ルールを適用することをアドバイスしました。

葬祭事業では、葬儀実施期日で、事業高計上を行うことにしていましたが、実施業者(葬儀社)が1社は施主支払い後の社内計上後の計上という実態にあり、月ずれが頻繁に起きている事も判りました。墓石斡旋においては、2年がかりというものもあり、計上されているかどうかさえあやふやな状態になっていました。

これらの問題一つ一つを解しながら、計上ルールの確認と手順整備を行いましたが、根本的な問題として、こうした、個別事業の独自のルールを包括して認識している担当が居ないということがありました。

当時、くらしのサポート事業部は、部長1名、担当2名、パート4名という体制でした。部長は、こうした、事業内部の処理ルールは理解しておらず、担当者が提出する月次報告(事業高計上)を、予算に照らしてどうかという判定だけして、押印し経理部へ送付するというお粗末な状況でしたので、提出された数値が正しいかどうかは担当丸投げという状況でした。結果的に、事業高計上後の未収金処理(外部業者からの入金点検)で、大きく誤差が生じ、回収不能な未収金が長年発生していたわけです。

経理部でも、未収金と入金の照合プロセスはありましたが、良く調べてみると、未収金計上された業者名と入金業者名が異なる事例が幾つか発見され、あろうことか「金額を頼りに」未収金処理(取り消し)を行うという粗末な状態でもありました。これでは、何が正確な数値なのか判りません。この問題にぶち当たった時、私は経理部課長と一緒に、過去2年くらいの数値を追い続け、結果的に回収不能金の存在を特定するに至りました。(この件は、ちょっと厄介なのでこれくらいで・・経理部長の責任問題にもなりますし、現在もその方はいらっしゃいますので)

いずれにしても、事業部門(現業)では、時として、「イケイケどんどん」の体質が強く、経理処理・決算処理に関して、スキルも経験も低い職員が管理者(課長や部長)になるようなところがあり、細かい点まで「正確性」を求めることは予想以上に難しい事なのかもしれません。だからこそ、内部監査部門が、アドバイザリー機能を発揮して、不十分な点を明確にして、必要な措置を講じるまで見届ける事が必要なのだと思います。

そして、こうした内部監査によるアドバイザリーによって、次期管理者の育成も目指していくことが重要なのではないかと考えます。丁寧に業務を把握し、適切なルールや手順を検討し、ヒントを与え考えさせることは、マネジメントの基本と通じるとこがあります。だからこそ、次期管理者層とがっちり組んで、部の立て直しを図る事ができればそれだけで十分組織貢献になるのではないかと思います。

対象となる事業や業務に精通していなくても、いや、精通していないからこそ、目の前で行われている業務が、上から下へ水が流れる如く、さらさらと流れるようなフローになっているか、そして、その流れの途中に、監視・点検するところがあるか、そういう視点で俯瞰して見る事。そして、流れがよどんでいたり渦を巻いていたりするところを見つけた時、どうすればすんなり流れていくかを一緒に考える事が、内部監査人に必要な資質だと思います。

業務監査では、その視点の中で「問題点」を指摘し、改善指摘を行う事になりますし、アドバイザリーでは、ともに考え解決策へ当事者を導くことが役割なのだと思います。

そうすれば、内部監査は、働く職員にとっては大きな味方になりますし、経営者にとっては経営を支える重要なポジションであることを理解いただけるはずです。

今、とあるNPO(特定非営利団体)のお手伝いをさせていただいております。NPOとしては、割りの大きな所帯で、介護保険事業やたすけあい、子育て支援、若者の縁結び等、地域の協同を構築するためにできることを手広く展開しています。しかし、運営面では、まだまだ未整理部分が多く、ボランティア精神(自主的自覚的な心意気)に支えられています。個人技の上に成り立っているところも多く、今後、活動をさらに広げていくためには、マネジメントの強化が必須になっていると考えています。これまでの経験を生かし、高いボランティア精神を如何なく発揮し、より合理的で有効な活動を構築できるよう、自らも学びながら取り組んでいきたいと考えているところです。