SDGsと内部監査① [3-内部監査参考情報]

「持続可能な開発目標」と訳される「SDGs(Sustainable Development Goals)」。一昨年辺りから、しばしばメディアを通じて報じられるようになりました。

日本生協連2018年6月総会でも、「SDGs宣言」が決議され、今後、生協運動において、SDGsへの取り組みが極めて重要であることが確認されました。

SDGsは2015年9月の国連サミットで採択されたもので、国連加盟193か国が2016年~2030年の15年間で達成するために掲げた目標です。17の大きな目標と、それらを達成するための具体的な169のターゲットで構成されています。

2030年に向けた持続可能な開発に関する地球規模の優先課題や世界のあるべき姿を明らかにし、一連の共通目標やターゲットを軸に、地球規模の取り組みを動員しようとするものです。政府及び企業や市民社会に対して、全世界的な行動を要請しています。

「企業はSDGsを達成するうえで、重要なパートナーである。企業はそれぞれの中核的な事業を通じて、これに貢献することができる。私たちは、全ての企業に対し、その業務が与える影響を評価し、意欲的な目標を設定し、その結果を透明な形で周知するよう要請する(ハン・ギムン国連事務総長)」とされているように、国・政府だけでなく、企業や市民にも重要な取り組みであることは明らかです。

そして、それは、生活協同組合の存在意義とも通じる部分が多く、何よりも、生協陣営は最前線に立って、企業として、市民活動として役割を担う事が求められていると考えます。

実際、この間、多くの生協で、主に「CSR報告書」の中で、SDGsのロゴを掲げたり、取り組みごとに関連する目標を明示したりするなど、かなり具体的な報告が目立つようになっています。

一つ一つの目標を見ていくと、これまで、生協が取り組んできた活動や運動と直接的にも間接的にもかかわりの深いものばかりです。(詳細は、日本生協連・「SDGs宣言」をご確認ください)

ここからは私見で、目標についてはもっともっと深めていく必要があると思いますが、少し取っ掛かりとして述べてみたいと思います。

「16:平和と公正を全ての人に」「17:パートナーシップで目標を達成しよう」は、協同組合の精神「愛と協同」そのものではないかと思います。

ロッチデールでは、貧困や飢餓・搾取(不平等)、教育の欠如など、労働者階級が置かれていた厳しい現状から脱却するため、一人一人の小さな力を集め、協同組織を作り、自らの発想でこれらの問題と闘ってきたわけです。そう考えると、SDGsで示した目標は、当時と何ら変わらない、いや、むしろ人類の尊像に関わるほど深刻化していることを示しているのではないかと思います。

そして、「12:つくる責任・つかう責任」は、まさに、消費生活の在り方や商品活動の根幹に関わる目標と言えます。

大量生産大量消費の時代が作り出した社会問題は、資源の枯渇や格差を産みだし、環境を破壊してきました。ようやく、その重大性が認識されてきたわけです。しかし、今の生活協同組合はどうでしょうか?事業経営の強化のためには、継続的に事業が拡大することが求められ、宅配事業や店舗事業では、供給をいかに伸ばすかに注力されています。そのための手法は、大量消費時代とあまり変わっていないのではないでしょうか。大量に廃棄される食品や消費財が社会問題化している中、生協の事業の在り方も検証する必要がありそうです。そのためにも「12:作る責任・使う責任」の目標は重要だと思います。「14:海の豊かさを守ろう」「15:緑の豊かさを守ろう」などの目標と併せて、くらしを見つめ直し、商品活動・供給事業の改革が求められていると考えます。

「7:エネルギーをみんなに そしてクリーンに」「13:気候変動に具体的な対策を」「14:海の豊かさを守ろう」「15:緑の豊かさを守ろう」などは、環境問題や産消提携活動などの取り組みそのものと言えるのではないでしょうか。ISO14001認証取得されている生協であれば、環境目標を掲げ、取り組んでいるはずです。それ以外も、生協の事業や運動の根幹をなすものと通じるものばかりです。さらに、原発問題や温暖化による異常気象の発生、中山間地や漁村の荒廃・限界集落の問題などへと通じる課題も含んでいると思います。

これ以外の目標も、私たちの暮らしと無縁ではなく、くらしを守り、命を守るためにも、協同組合は力を発揮すべきだと考えます。

協同組合が長年取り組んできた活動・事業が、ようやく世界的に共通の目標となり、政府や企業・市民が一体となって取り組むべきものだと認知されたのではないかと思えるのです。

ですから、今、生活協同組合は、より先進的にSDGsの議論を深め、具体的なアクション計画を設定し、取り組み、目標の達成へ貢献することこそ、CSR(社会的貢献)の柱になるはずです。

![]()

SDGsと内部監査② [3-内部監査参考情報]

さて、では、この「SDGsの取り組み」について、内部監査としてはどのような関わりを持つべきなのでしょうか?SDGsの取り組みを「監査テーマ」に掲げて、監査を行う事が有効なのでしょうか?あるいは、まったく関わりのない領域なのでしょうか?

一つの答えが「SDGs Compass」にありました。

「SDGs Compass」とは、企業がいかにしてSDGsを経営戦略と整合させ、SDGsへの貢献を測定して管理していくかに関し、指針となるものです。

指針には、5つのステップが示されています。

1.SDGsを理解する

2.優先課題を決める

3.目標を設定する

4.経営へ統合する

5.報告とコミュニケーションを行う

懸命な皆さまなら、これを見た時、気づかれたはずです。

この指針の5つのステップは、マネジメントのPDCAサイクルに他なりませんし、COSO内部統制キューブで示された「構成要素」と共通するものだという事です。

なおかつ、「経営戦略と整合」させることが指針の目的であることから、内部監査としても、経営領域の監査で、経営戦略(中長期計画や方針)が「SDGs」の視点と整合性を持っているかを切り口にするべきであるという事です。

私のいた生協では、在任中にはまだ、「SDGs」が組織認知されていない状況でした。

CSR推進事務局は、内容の理解と組織内への浸透をどう進めるかを検討していましたが、経営層(理事会)の協議・学習に取り組んでいる段階で、具体的な目標設定や取り組みまでには至っていませんでした。

今年度発行の「2017年度CSR報告」で初めてSDGsの記載がされていました。

記載内容は、前年度と比較し、整理はされているものの、個々の取り組みを、SDGsの目標と関連づけた(紐づけした)表現に留まっていて、まだまだ、これからというところだとおもわれました。今後、組織内議論が深まり、目標の理解度が高まる事でさらに良くなっていくと期待しています。

したがって、私自身、「SDGs」の視点で監査を行った経験はありません。ですが、これから内部監査をさらに向上させる為には、「SDGs」は監査視点にしっかりと入れていくことが重要だと考えています。

では、どのような監査が想定されうるか、仮に自分がこれから監査に取り掛かる事として、考えていきたいと思います。

手がかりとしては、前述した「CSR報告書」があります。そして、おそらく、多くの生協では、機関運営部門や経営管理部門が情報を収集し、原案を作成し、組織討議を経て発行されていると思います。

したがって、監査対象部署は、直接的には「CSR報告書作成部署」が妥当だと考えます。そして、間接的には、事業部門や支所・現場の監査に際して、「SDGsへの認識と取り組み評価」を監査項目に立て、ヒアリングや帳票点検などを通じて、実査することも重要でしょう。ISO14001認証生協では、当然、重要な監査項目になってくるはずです。

内部監査ガイドラインで示した「監査フレーム」が構築されているとすれば、経営監査(テーマ監査)として個別に実施するか、総合監査に仕立てて取り組むことが妥当でしょう。

次に、CSR報告書作成部署を対象とした「監査手続き」を考えてみます。

もともと、CSR報告書は、「生協の社会的貢献・社会的責任」について、どのように取り組んでいるかを広く知らせるものですので、その内容は、ほとんどの場合、年間の取り組み結果(エポックや数値報告など)を取りまとめたものとなっています。

幾つかの生協や日本生協連がだされているCSR報告書(社会的貢献に関する報告)を見て、ほぼ共通していると思われる事は、これまで継続的に進めてきた様々な活動や事業を、SDGs17目標に関連づけているという事です。

フードバンクやユニバーサル就労の取り組み、森林資源を守る活動、産直事業における「環境保全や水資源保全」などの環境活動、施設の自然エネルギー活用・太陽光発電などの取り組み、子育て支援・子ども食堂などの取り組み・・等々、これまで長年培ってきた組合員に依拠した活動や運動、宅配事業や店舗などの商品事業を通じての取り組みなどが、SDGsの中でどの目標と関連しているのかを明示しているのです。

ある意味、報告書自体が、活動の検証結果であるわけで、それをもとに監査を行っても、事実の追認に留まり、余り高い成果は得られないでしょう。

では、生協の事業や活動に散りばめられている「SDGs」の目標への取り組み進捗を内部監査として、どのような視点で監査することが有効なのでしょうか?

重要なのは、「SDGs Compass」で示されている「5つのステップ」に沿って、導入・展開できているかを検証することだと思います。

1.SDGsを理解する

*「SDGs」が正しく理解されているか

*理論的根拠が明示されているか

視点:生協組織がSDGsの意義や重要性について理論的に展開できているか

2.優先課題を決定する

*SDGsマッピングの手法による課題抽出プロセスの有効性

視点

:内部統制やISOにおける「リスクマネジメント」と一体化した形となっているか

:単協でなく、事業連合や日本生協連とのチェーンを想定した検証は不可欠

3.目標の設定

*中長期や前年までの到達点を踏まえた目標設定

視点

:具体的な数値目標が示されているか

:主体的な目標となっているか

4.経営へ統合

*経営目標(事業予算・経費予算など)とSDGs目標の統合

視点

:目標を達成するための予算措置(事業数値・経費数値)がされているか

:目標管理の仕組み(プロセス)が構築されているか

5.報告とコミュニケーション

*SDGs目標の進捗に関するモニタリング・報告のプロセス

視点

:目標達成状況を組織内で共有するプロセスがあるか?

:事業所・部署単位で達成目標の検証がモニタリングされているか?

以上の5つのステップを「PDCAサイクルの視点」で深め、SDGs目標への取り組みプロセスを評価することはできないでしょうか。

重要なのは、SDGsを切り口にしたマネジメントシステムの監査という思考だと思います。一つ一つの目標の取り組み状況を評価するのは、CSR推進部署であるべきで、内部監査はその仕組みが有効かを評価する事だと考えます。

SDGsと内部監査③ [3-内部監査参考情報]

少し、具体的にイメージしていきましょう。

1)監査計画

l 監査名:SDGsに関する経営監査(テーマ監査)

l 監査目的

当生協における「SDGsの取り組み」に関するマネジメントシステム(内部統制)の有効性を評価し、CSR向上及びSDGs目標へのさらなる貢献を図るための提案を行い、経営に資することを目的とする。

l 監査対象:CSR推進部(機関運営部・経営管理部・・)

l 予備調査(例)

Ø SDGsの理解度(周知度)調査―組織内アンケートの実施

Ø 事業所・部署責任者を対象としたSDGs目標進捗調査(業務監査を含む)

Ø 前年度CSR報告書の検証―掲載内容の検証(関連部署の実地調査)

Ø 今年度の目標進捗状況(書面監査)-中間まとめ

l 手続き

Ø 予備調査結果の分析から導き出される実態整理

Ø CSR推進部ヒアリング

l ワークシート(例)

|

IC視点 |

監査項目 |

確認すべき内容・証憑 |

|

統制環境 |

lSDGsの意義や重要性について理論的に展開され、組織内への周知が進んでいるか? (Compass:1-SDGsを理解) |

*中長期計画や年度方針・ビジョンなどへの提示 *トップ(理事会)のコミットメント |

|

リスク対応 |

lSDGs17目標を考慮したリスクマネジメントプロセスとなっているか?(プロセス評価) (Compass:2-優先課題を決定) |

*リスクアセスメントプロセス (事業連合や日生協までのバリューチェーンでのリスク評価プロセスかどうか) |

|

統制活動 |

l 方針・計画で、SDGs目標が明示されているか?(経営目標と一体化されたものか) (Compass:3-目標の設定) l 17目標と関連する活動や業務(運用プロセス)は明確になっているか? l 個々の活動や業務における目標(数値や到達点)は明確にされているか? l 必要な人材やインフラが確保できるよう予算組みできているか? l 個々の活動や業務は滞りなく運用されているか? (Compass:4-経営への統合) |

*年度方針・計画の重点課題とSDGsの検証

*業務監査結果(予備調査対象領域)

*目標・個々の活動・業務の進捗確認

*予算書・決算書の分析―予算との乖離点発見 |

|

情報と伝達 |

lSDGs目標の進捗管理をする機関会議はあるか? l機関会議からの情報伝達はされているか? l「CSR報告書」は正確に作成され、組織内で討議されたものとなっているか? (Compass:5-報告とコミュニケーション) |

*CSR推進体制の検証 ―主管と連携・運用部署が明示- *CSR報告書の検証(作成プロセス重視) |

|

監視活動 |

l組織全体の進捗管理(モニタリング)を行う部署は明確になっていて、機能しているか? lモニタリング結果は有効か? l計画の見直しなどに取り組んでいるか?(改善) (Compass:5-報告とコミュニケーション) |

*管理部署=監査対象部署の運用状況(体制・日常管理・関連部署との連携) *モニタリング報告書の検証 |

l 監査結果

Ø 監査結果は、監査報告書に取りまとめ、経営トップ並びに監事へ報告する。

いかがでしょうか?

少し監査計画書の形で表してみましたが、なかなか大変な監査になりそうですね。

SDGsだけを取り出して監査する事は、かなり大きな労力がかかるわりには、監査の成果物(指摘や改善提案)はあまり期待できないとも言えます。

トップが、「SDGsへの取り組みを強化したいが、どのように進めるべきか考えたい。」とか、「CSRに関する改善課題はないか?」等というような、懸念を持たれている状況にあれば、この監査は極めて有意義なものになると言えます。言い換えると、経営トップの関心度に大きく左右されるテーマであるという事です。

ただ、トップの認識の如何に拘わらず、これからは、SDGsがCSRの中で最も重要なインパクトになるのは確かです。同時に、Compassで示されているように「経営目標とSDGsが統合された状態(経営目標を立てる場合、17の目標達成の視点で整合性のある経営目標を持つ事)」になれば、内部統制の4つの目的(コンプライアンス・業務の有効性合理性・決算の正確性・資産保全)にもう一つ、「SDGsへの貢献」が加えて構築することになるはずですから、内部統制のモニタリング機能としての内部監査の役割から見ても、避けて通れない領域になることは間違いありません。

初めは、大きな成果を期待せず、予備調査を通じて、組織内のSDGs認識の向上に貢献するところから着手することになるでしょう。そして、目標管理・マネジメントシステム・プロセス管理といった視点からアプローチする事で、より高い目標達成力を持つことになるはずです。その段階で初めて、「経営に資する監査」に到達することができると思いますし、長期的視点(内部監査の中長期計画)を持って臨むことが肝要だと思います。

蛇足になりますが、初めに述べたように、SDGs17目標は、協同組合セクターが先駆けて取り組んできたものに他ならず、先進的な取り組み事例もたくさんあるはずです。私のいた生協でも、数多くの成果やや水平展開すべき事例はあるはずなのですが、残念ながら、PDCAサイクルを持ったマネジメントシステム構築が進んでいなかったり、特定の職員の能力に依存したため継続的取り組みになっていなかったりして、長く取り組んでいるものの、広く行政や市民の参加といった大きな成果につながっていない実態もあります。

内部監査がこの領域にも監査を広げ、内部統制・マネジメントの視点で「目標達成」のシステムを構築することへ貢献することは極めて重要だと改めて感じています。

SDGsと内部監査④ [3-内部監査参考情報]

監査の結果から、どのような指摘や改善提案ができるのかを想定してみましょう。

視点1:SDGsの理解

l 監査を通じ、「SDGs」自体の認識・理解が進んでいない状況が明らかになった場合。

Ø 予備調査―アンケートや現場監査の中で、事業所責任者や職員が「SDGs」についてほとんど理解できていない結果が出た。

Ø 予備調査―方針・計画において、「SDGs」の文言が見当たらない。重点課題などにも盛り込まれていない。

* 最も基本的な部分として、指摘される項目だが、組織の到達点であり、トップ認識によって変わってくるもの。トップへの報告において、「コミット」を求めることになる。

* トップによるコミットが既にされている場合、組織内の周知・理解を促進するための方策を提案することになる。-教育・学習機会の強化-(視点5と連動)

視点2:SDGsの「優先課題の設定」

l リスクマネジメントプロセスで、17目標を考慮したアセスメントができていない場合。

Ø 予備調査―重点リスク抽出のプロセスの検証において、「17目標との関連付け」がされていない。直接的な関与が大きい項目(12:作る責任・使う責任)について検討されていない。

* リスクマネジメントプロセスの指摘。リスク評価の手法が、影響度×発生頻度による数値評価を主体としている場合、リスク洗い出しの前に、17目標とリスクの関係について共通認識を作るよう提案。

視点3:SDGsの「目標の設定」

l 重点目標が明示されず、具体的な目標(数値・到達点など)が示されていない場合

Ø 年度方針・計画の点検やCSR推進事務局へのヒアリングを通じ、目標が明示されていない状態や、諸活動が17目標との関連付けが曖昧な状態にある事が確認できる。

* 目標設定の指摘。年間目標、スケジュール計画、主管部署などの明示を提案する。(システム構築と連動)

視点4:SDGsの「経営目標との統合」

l 年度方針・計画で、経営目標とSDGs目標とが別枠で示されている場合。

Ø 予備調査-経営方針・計画でのSDGsの明示の仕方、具体的なアクションのための予算措置の不備などが発見された。

Ø 現場監査-センターや店舗など現業部門の監査で、SDGs目標が事業所計画に盛り込まれていない事が発見された。(供給事業-12:作る責任・使う責任など)

* 経営目標との統合の問題を指摘。経営計画や予算作成とSDGs目標の設定の在り方を提言。(推進体制や経費予算は重要なインパクト)

視点5:SDGsの「目標管理の体制」

l 設定された目標に対して進捗管理できていない場合。

Ø CSR推進事務局ヒアリングを通じ、設定された目標の進捗状況を確認できない。または、その仕組みができていない。

Ø 現場監査―設定された目標の新色状況を確認できない。または、その仕組みがない。

* 目標管理体制の構築を指摘。個別の目標に対して、主管部署や実施部署などを明示し、定期的に進捗報告をさせる仕組みの構築を提案。

視点6:内部コミュニケーション

l 組織全体の目標進捗状況が報告されていない場合。

Ø CSR推進事務局ヒアリングにおいて、個々の目標進捗に対して、モニタリングし、全体へフィードバックすることができていない。

* 内部コミュニケーションの不備を指摘。全体の主管部署(例:CSR推進事務局)によるモニタリングと報告の仕組み構築を提案。

いかがでしょうか?

PDCAサイクルをベースにした監査指摘を想定してみました。

実際に想定してみると、それぞれの組織における「SDGsへの取り組みレベル」に関わることが判ります。おそらく、ここからの3年間程度は、視点1から4までのいわゆる組織内への[SDGsの考え方の浸透と経営目標との統合設定]が重要になるのではないかと思います。そこが明確になってくると、マネジメントシステムの構造(D⇒C⇒A)への展開部分で指摘と提案ができるのではないかと思われます。

もう一つ、見方を変えれば、内部統制システムのモニタリング評価(内部監査の主要命題)において、「SDGs」への取り組みをシステムの中で組み込んでいくことを強く指摘する事が前提条件になるのではないかとも言えます。それは、トップのコミットメントであり、中長期計画への反映に他ならないわけで、監査報告書の「総合所見」の中で、しっかりとした理論的展開が求められるはずです。

そのためにも、内部監査部署・担当の皆さんが、SDGsを確実に理解し、生協組織における重要性を認識する事から始める必要があると思います。

時事問題から思う事(1)官僚の不正事件から [6-雑感・いろいろ]

文科省官僚の不正事件が相次いで報道されました。

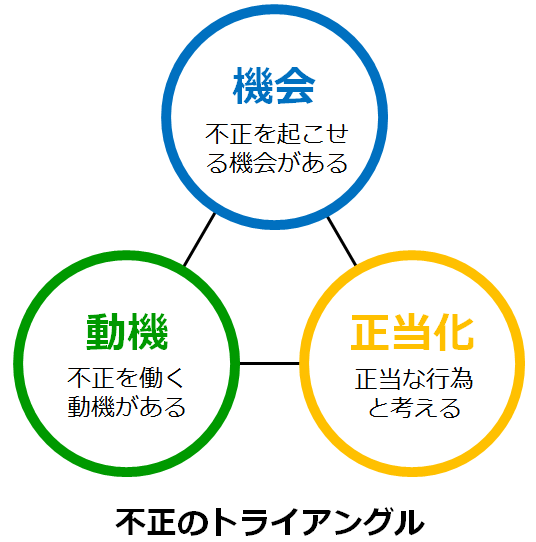

「不正のトライアングル」が、霞が関辺りには渦巻いているのではと考えてしまいます。

生活協同組合においても、過去にはメディア報道された事件・事案はあるわけですから、自らの組織を見直す機会にすべきだと思います。

手法としては、①不正リスクの評価(リスクマネジメント)、②統制システムの評価(機会の抑制策の点検)③人事部による対策(動機の早期発見)④内部監査や監事による監視の強化を図ることだと思います。不正は、機会・動機・正当化の3要素が揃った時発生すると言われ、一つでも要素をなくせば防止できるとされています。

まずは、「機会」を作らないこと。「不正をやろうと思えばいつでもできる職場環境」を作らない事です。特に、多くの権限が集中する管理者層は、「不正の機会が高い」と考えられ、要注意です。システム改善(プロセス改善)で「牽制機能」「点検機能」を付加する対策が有効でしょう。

少し、分解して考えてみましょう。

不正のトライアングル理論では、「機会」「動機」「正当化」の3要素が揃った時に、発生するとされています。

「動機」「正当化」は、個人の中に存在する意識・感情・理屈であり、これをコントロールするのは、なかなか難しいものです。

しかし、「機会」を抑制する事は、内部統制システムの強化によって十分に可能ですし、内部統制システムの充実において、もっと重要な視点だと考えられます。

では、どうするか?

「機会」とは、不正を起こせる状況・環境があるという事です。今回、報道されている官僚の不正(収賄)等は、強い権限を持つ立場にあり、その決定(決済)において牽制機能が働いていないという状況が考えられます。私たちの業務においても、大いに可能性はあります。

役員や部長以上の管理・経営層では、決裁権限も大きく、その決定において指摘(拒否)できる立場の人が限定的になっているはずです。中には、専決事項として結果報告の身というケースもあるのではないでしょうか。ここに不正の「機会」が存在しているわけです.もちろん、「機会」があったとしても。「動機」がなければ発生しません。だからこそ、役員や部長以上の経営層は、自らを律し隙を見せてはならないわけです。

私のいた生協では、こうした不正の機会を防止するために「決裁権限(職務基準)」と「稟議規定」が作られていました。対象は全ての役職員であり、職位によって決済金額が細かく定められたうえで、稟議・決裁の仕組み(役員であっても関連部署の承認を要する)が定められていました。

例えば、主任クラスであれば、決裁権限は1万円まで、課長で10万円、部長で50万円など金額基準が設けられていましたし、予算内か予算外か、緊急性があるかないかでも基準がありました。そして、全ての申請は、機関運営部で記録され、経理部と経営管理部に回議され、経理部や経営管理部長による承認が必要とされていました。

こうした、第3者による点検を細かく設定することで、怪しい決裁をけん制する事が可能となっていました。逆に言えば、その金額内であればフリーである事が欠陥でもありました。また、現金支払いが発生しない様な「電子伝票決裁」や「取引契約」など部分的には弱点もありました。しかし、職位の権限に一定の制限と牽制の仕組みを持たせることで「不正の機会低減」には、一定の効果が期待できました。

内部監査としては、こうした牽制機能が有効に機能しているかを監査することになります。よく、監査事例で「書類の押印不備があることを指摘し、押印するよう指導する」という稚拙な事例が出ますが、本質的には、牽制機能が有効かを「押印」という証憑をもって図っているわけですので、バカには出来ません。

問題は、押印不備に対して、真因追及しているかどうかです。点検印や承認印が抜けているというのは、牽制機能が働いていない(牽制すべきという認識が欠如している)ために、不正の機会を生み出しているという危機意識があるかどうかを問うべきなのです。上位者になればなるほど、そのミスは重大であり、不正による社会的信用失墜も大きくリスクマネジメント上でも重要なはずなのです。

単協レベルで考えると、大きな投資を要するような事業所開設や施設修繕と言った場合には、特別監査として、計画から契約・実施に至るプロセスを監査し、そこに、例えば、工事業者との不自然なつながりがないか、価格は適正なのか、合い見積もりは取られているかなどを厳しい目で点検することも効果的だと思います。

ただし、監査対象がどこまで可能かという問題もあります。事業本部や管財部などの管理部門では、業務監査や部門監査を通じて、申請・決裁や稟議等の保管書類を点検することで、不備事項の発見は可能でしょう。しかし、その上の役員(管掌役員)の決裁・承認に関しては、難しい問題があります。役員の暴走を止めるのが内部監査に求められる役割だとしても、常勤理事会や理事会で正式に決定されているかどうかの範疇でしか判らないわけです。常勤理事会や理事会が適切に運営されていることが前提になっており、それ以上の指摘は難しいはずです。しかし、現実的にはどうでしょうか?もちろん、役員を信頼することは必要でしょうが、仮に、そこに業者との特定のつながりがあったとして、どこまで詳らかに把握できるでしょう。他の役員が管掌分野に関して指摘や反対意見等が表明できる関係にあるでしょうか。いわゆるガバナンスのレベルに関する点について、内部監査はまだまだ力が及ばない現実があるはずです。こうした場合、問題を正確に把握し、監事報告を通じ、理事会や常勤理事会へ働きかけを行う事が必要になるでしょう。

今回の、「文科省高級官僚の不正事件」はまさに、このレベルの問題と言えるわけです。自らの組織において、同様の構図が生まれていないか、監査の立場として、組織状況を把握することが求められていると思います。

時事問題から思う事(2)入試点数不正問題 [6-雑感・いろいろ]

東京医科大学における「女子学生や多浪受験生への入試点数操作による不正事件」。

予想通りの報告書内容だったように感じました。また、これに類似した「点数操作による合格調整」は他の大学でも行われているというコメントも数多く出ています。経営問題や、「需要と供給の関係」がこうした場面でも反映するのかと悲しくなってきます。

この問題が提起している事は数多くあるとは思いますが、「内部統制・内部監査」として留意しておきたいことを記してみたいと思います。

今回の踏査報告書では、前理事長や前学長による指示が指摘されています。報告書によれば「ヒアリングの中で臼井正彦前理事長は、女性は結婚出産で育児をし、その場合勤務時間も長くできないことを挙げ、女性は年齢を重ねると医師としてのアクティビティが下がるなどと話した」とされていました。そして、こうした点数調整が少なくとも2006年以降行われていた事が推認されるとしています。

憲法14条第1項

「すべて国民は、法の下に平等であって、人種、信条、性別、社会的身分又は門地により政治的、経済的又は社会的関係において差別されない。」

教育基本法4条

「すべて国民は、ひとしく、その能力に応ずる教育を受ける機会を与えられなければならず、人種、信条、性別、社会的身分、経済的地位又は門地によって、教育上差別されない。」

言うまでもなく、今回の件は、明らかな「女性差別」であり、法に違反するものであることは明確です。(その後、文科省や文部科学大臣から「募集要項に明記すれば」「目的が適切なら」との擁護ともとれる発言がありましたが・・)

法律や社会規範への順守「コンプライアンス」意識はどこへ行ってしまったのか。

大学や医学界における「誤った」価値観・基準ががん然と存在しているのだと考えます。これは、組織にとっての常識が社会の非常識であるという典型例ではないかと思うわけです。閉じられた組織ほど、こうした問題を抱えているはずです。

メディアを賑わす会社・組織の不正や事件は、「社内・組織内では常識的であり、組織のためにあるべき姿だった」というのがほとんどではないでしょうか。大手自動車会社やゴム・鉄鋼会社のデータ改ざんや不正事件も、経営のため、組織のためとしてトップの指示だったり、「トップの意向を組んだ」結果だったりします。

私は、「生協内部監査ガイドライン」の冒頭で、以下の様な文章を掲載しました。

大企業による不正や不祥事は後を絶たず、社会的信用の失墜から経営危機を迎える事例が数多く報道され、その都度、内部統制の整備や内部監査の役割が問われています。法令順守はもとより、社会規範へ遵守、公正で透明な経営等といった社会的要求はますます高まっています。生協といえども例外とは言い難く、内部統制の整備や内部監査の強化はますます重要になっています。

そして、内部監査の本質として、以下の様にまとめています。

生協における内部監査とは、「人間らしい暮らしの創造と持続可能な社会の実現」を目的とする生協組織の経営諸活動の遂行状況を、合法性・合理性の観点から、公正・独立の立場で評価し、客観的意見を述べ、助言や勧告を行うアシュアランス(保証)業務と、個別の経営諸活動のアドバイザリー(支援)業務である。

生活協同組合は、組合員への貢献が最大の目的です。

組織論的に言えば、「組合員」という閉じられた組織であって、そこには、当然、独特な価値観や基準・規範が存在するものです。「組合員のために」という基準・価値観が優先することで、社会規範や法令に違反するような判断がなされるリスクは当然存在しているはずです。

極端な例かもしれませんが・・・。

例えば、総代会で決定した予算(剰余金予算)を達成し、出資配当を確保するために、取引業者への執拗なリベート要求を行うというような事がないでしょうか?

供給予算を達成するために、著しい価格引き下げ(赤字販売)を行い、その補てんを業者側や事業連合へ要求するといったことはないでしょうか?

今ではあまり見られないとは思いますが、「長時間労働・サービス残業」が発生する根本部分で、「経営のため(人件費抑制)」という価値観が存在していませんか?

組織の目的に照らして、多少違法性を感じながら、やってしまうという事は「事の大小」に限らず、常に存在するリスクがあると考えられます。

内部監査人は、こうしたリスク認識を持ち、監査に当たる事が必要です。

私の経験では、本部よりも事業所・現場の方が、こうしたリスクが高いと感じています。おそらく「組合員への最大奉仕の原則」といった考えが、働き甲斐にもリンクし、真剣に取り組めば取り組むほどに、社会規範や法令との矛盾を強く感じているように思います。

だからこそ、現場監査で発見した「コンプライアンス違反」については、厳しく指摘すると同時に、現場の苦しみをトップへしっかりと報告し、組織を挙げて是正・改善に取り組むよう提言する事が重要だと思います。

東京医科大学の今回の事件に戻りますが、10年以上継続してきた「点数調整」の作業はおそらく、入試担当の部署の中では問題があると認識していた職員もいたはずです。もしかしたら、問題提起をしたり、内部通報したり、外部通報もあったかもしれません。しかし、経営トップ(理事長・学長)へ進言し、是正・改善を求める役割を担う人物がいなかったのだと考えます。あるいは、そういう気骨のある人物がスポイルされてしまうような風土が醸成されている(トップによる専横的な運営)のかもしれません。

私が生協を退職した理由も、実は、そういう辺りにあるのですが・・・・。