時事問題から思う事(1)官僚の不正事件から [6-雑感・いろいろ]

文科省官僚の不正事件が相次いで報道されました。

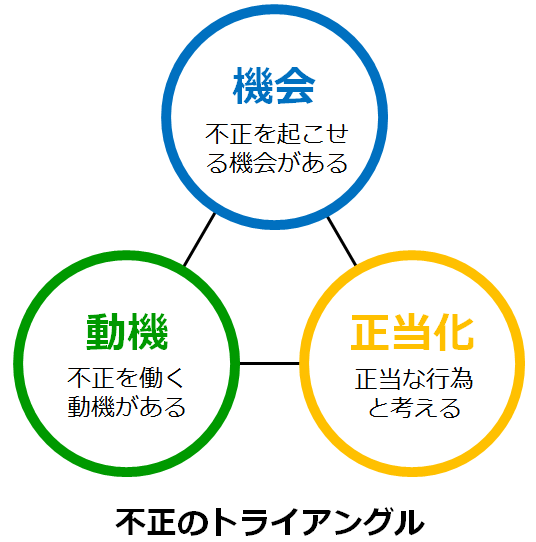

「不正のトライアングル」が、霞が関辺りには渦巻いているのではと考えてしまいます。

生活協同組合においても、過去にはメディア報道された事件・事案はあるわけですから、自らの組織を見直す機会にすべきだと思います。

手法としては、①不正リスクの評価(リスクマネジメント)、②統制システムの評価(機会の抑制策の点検)③人事部による対策(動機の早期発見)④内部監査や監事による監視の強化を図ることだと思います。不正は、機会・動機・正当化の3要素が揃った時発生すると言われ、一つでも要素をなくせば防止できるとされています。

まずは、「機会」を作らないこと。「不正をやろうと思えばいつでもできる職場環境」を作らない事です。特に、多くの権限が集中する管理者層は、「不正の機会が高い」と考えられ、要注意です。システム改善(プロセス改善)で「牽制機能」「点検機能」を付加する対策が有効でしょう。

少し、分解して考えてみましょう。

不正のトライアングル理論では、「機会」「動機」「正当化」の3要素が揃った時に、発生するとされています。

「動機」「正当化」は、個人の中に存在する意識・感情・理屈であり、これをコントロールするのは、なかなか難しいものです。

しかし、「機会」を抑制する事は、内部統制システムの強化によって十分に可能ですし、内部統制システムの充実において、もっと重要な視点だと考えられます。

では、どうするか?

「機会」とは、不正を起こせる状況・環境があるという事です。今回、報道されている官僚の不正(収賄)等は、強い権限を持つ立場にあり、その決定(決済)において牽制機能が働いていないという状況が考えられます。私たちの業務においても、大いに可能性はあります。

役員や部長以上の管理・経営層では、決裁権限も大きく、その決定において指摘(拒否)できる立場の人が限定的になっているはずです。中には、専決事項として結果報告の身というケースもあるのではないでしょうか。ここに不正の「機会」が存在しているわけです.もちろん、「機会」があったとしても。「動機」がなければ発生しません。だからこそ、役員や部長以上の経営層は、自らを律し隙を見せてはならないわけです。

私のいた生協では、こうした不正の機会を防止するために「決裁権限(職務基準)」と「稟議規定」が作られていました。対象は全ての役職員であり、職位によって決済金額が細かく定められたうえで、稟議・決裁の仕組み(役員であっても関連部署の承認を要する)が定められていました。

例えば、主任クラスであれば、決裁権限は1万円まで、課長で10万円、部長で50万円など金額基準が設けられていましたし、予算内か予算外か、緊急性があるかないかでも基準がありました。そして、全ての申請は、機関運営部で記録され、経理部と経営管理部に回議され、経理部や経営管理部長による承認が必要とされていました。

こうした、第3者による点検を細かく設定することで、怪しい決裁をけん制する事が可能となっていました。逆に言えば、その金額内であればフリーである事が欠陥でもありました。また、現金支払いが発生しない様な「電子伝票決裁」や「取引契約」など部分的には弱点もありました。しかし、職位の権限に一定の制限と牽制の仕組みを持たせることで「不正の機会低減」には、一定の効果が期待できました。

内部監査としては、こうした牽制機能が有効に機能しているかを監査することになります。よく、監査事例で「書類の押印不備があることを指摘し、押印するよう指導する」という稚拙な事例が出ますが、本質的には、牽制機能が有効かを「押印」という証憑をもって図っているわけですので、バカには出来ません。

問題は、押印不備に対して、真因追及しているかどうかです。点検印や承認印が抜けているというのは、牽制機能が働いていない(牽制すべきという認識が欠如している)ために、不正の機会を生み出しているという危機意識があるかどうかを問うべきなのです。上位者になればなるほど、そのミスは重大であり、不正による社会的信用失墜も大きくリスクマネジメント上でも重要なはずなのです。

単協レベルで考えると、大きな投資を要するような事業所開設や施設修繕と言った場合には、特別監査として、計画から契約・実施に至るプロセスを監査し、そこに、例えば、工事業者との不自然なつながりがないか、価格は適正なのか、合い見積もりは取られているかなどを厳しい目で点検することも効果的だと思います。

ただし、監査対象がどこまで可能かという問題もあります。事業本部や管財部などの管理部門では、業務監査や部門監査を通じて、申請・決裁や稟議等の保管書類を点検することで、不備事項の発見は可能でしょう。しかし、その上の役員(管掌役員)の決裁・承認に関しては、難しい問題があります。役員の暴走を止めるのが内部監査に求められる役割だとしても、常勤理事会や理事会で正式に決定されているかどうかの範疇でしか判らないわけです。常勤理事会や理事会が適切に運営されていることが前提になっており、それ以上の指摘は難しいはずです。しかし、現実的にはどうでしょうか?もちろん、役員を信頼することは必要でしょうが、仮に、そこに業者との特定のつながりがあったとして、どこまで詳らかに把握できるでしょう。他の役員が管掌分野に関して指摘や反対意見等が表明できる関係にあるでしょうか。いわゆるガバナンスのレベルに関する点について、内部監査はまだまだ力が及ばない現実があるはずです。こうした場合、問題を正確に把握し、監事報告を通じ、理事会や常勤理事会へ働きかけを行う事が必要になるでしょう。

今回の、「文科省高級官僚の不正事件」はまさに、このレベルの問題と言えるわけです。自らの組織において、同様の構図が生まれていないか、監査の立場として、組織状況を把握することが求められていると思います。